El 2019 ha sido un año extraño para las conexiones marítimas entre Asia y el norte de Europa, pues la demanda ha superado con creces las expectativas, lo que ha contrarrestado el efecto que debería haber tenido la entrada de nuevos buques de gran tamaño, manteniendo los factores de carga en niveles similares a los de 2018, alrededor del 85%.

Hasta agosto, la demanda había aumentado un 5,9%, lo que está muy por encima del 2,9% del ejercicio anterior. Aparentemente, esta ruta se ha beneficiado de la guerra comercial entre Estados Unidos y China, pues los exportadores chinos tratan de enfocarse en Europa para compensar la caída de los tráficos hacia EEUU.

En julio y agosto los volúmenes se han situado en el 3,4% y el 3,8%, por debajo de los niveles de meses anteriores pero muy por encima de las cifras de 2018. La mala noticia es que, según la consultora Drewry, el ciclo positivo que estaba viviendo la demanda ha tocado a su fin y el nivel de crecimiento en la segunda mitad de 2019 no será parecido al del primer semestre.

De hecho, se está retirando mucha capacidad de las líneas, lo que indica que las navieras no esperan nuevos incrementos de la demanda, aunque es probable que el nivel de crecimiento anual sea sensiblemente superior al de 2018.

Cabe señalar que la capacidad en el mes de septiembre se ha reducido un 1,4% y es la primera vez que esto ocurre a lo largo del año, pero ya se ha cancelado un gran número de escalas para los meses de octubre y noviembre. Además, HMM ha eliminado una rotación de su servicio AEX y por segundo año consecutivo, la red 2M ha decidido suspender la línea AE2/Swan desde finales de septiembre a mediados de noviembre.

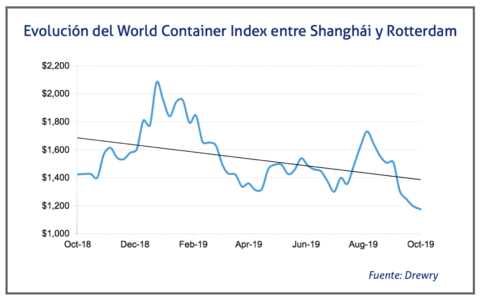

A pesar de que las reducciones de capacidad han ayudado a que aumente la utilización de los buques desde el mes de febrero, las tarifas de flete no han aumentado como deberían. Aún no se han recuperado de la caída del primer trimestre y se encuentran en su nivel más bajo del año, por lo que los operadores no están obteniendo los beneficios esperados de la cancelación de escalas.

La preocupación entre las navieras se centra en las negociaciones de los contratos anuales, pues cualquier ganancia que pudiera obtenerse por los recargos impuestos por el precio del combustible, se verá neutralizada por la aplicación de unas tarifas más bajas. La ventaja con la que podrían encontrarse es la celebración del año nuevo chino antes, el día 25 de enero, lo que ayudará a las negociaciones de los contratos en diciembre.