Los cambios que se están produciendo en el mercado no tienen el peso suficiente para convertir a la industria actual en un oligopolio.

Los cambios que se están produciendo en el mercado no tienen el peso suficiente para convertir a la industria actual en un oligopolio.

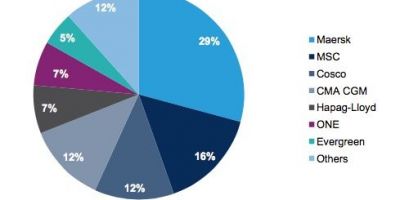

Con casi 400 operadores actualmente en el sector del transporte marítimo de contenedores, aún sigue habiendo espacio para la frenética actividad de fusiones y adquisiciones que está transformando el mercado, según el último informe de la consultora Drewry.

Sin embargo, durante la segunda parte de 2017, las tasas de carga sufrieron un colapso motivado por el desajuste entre la oferta y la demanda, lo que sugiere que las navieras siguen saboteándose a sí mismas e indica que quizá ha sido exagerado creer que estaba comenzando una nueva edad de oro para ellas.

Desde la consultora mantienen que los operadores están caminando hacia un futuro mejor, aunque admiten que existen numerosos factores temporales que han generado ciertos obstáculos en su camino hacia la recuperación.

Uno de los aspectos que pronto les aportará beneficios es la significativa consolidación que se está gestando en el mercado, aunque hasta ahora los cambios no han sido muy notorios, sino simplemente operativos, y muchas de las transacciones acaban de completarse o aún están pendientes de alguna autorización.

De hecho, con todos ellos ya finalizados, estos movimientos no tendrían el peso suficiente para convertir a la industria actual en un oligopolio, que se presenta como necesario para iniciar esta nueva era dorada para las navieras. De hecho, existe ya el riesgo de que algunos sean más agresivos en su política de precios, para minimizar el desgaste de los clientes.

Se mantiene la competitividad

Con gran parte de la flota en manos de unas pocas líneas actualmente, la industria del transporte marítimo sigue siendo considerada como altamente competitiva según los criterios del Índice Herfindahl-Hirschman, en el que se ha analizado a 379 operadores diferentes.

Si bien es cierto que con más navieras en el mercado, existen más posibilidades de fusiones y adquisiciones, las grandes compañías no están interesadas en las más pequeñas, sino en las de segundo nivel, con una cuota de mercado mayor.

El grado de competitividad es muy diferente dependiendo de las rutas, aunque en general, la industria sigue siendo competitiva o moderadamente concentrada en la mayoría de las que se han analizado.

Dos de las tres conexiones, la de Europa hacia la costa este de Sudamérica y la de Europa hacia el sur de Asia, se sitúan ahora en un contexto de alta concentración, pero relativamente cerca de los niveles considerados aceptables y muy lejos de lo que se entendería como monopolio.

Por otro lado, tres conexiones, las dos principales entre Asia y Europa y la existente entre Asia y la costa este de Sudamérica, han pasado de competitivas a moderadamente concentradas, mientras que las líneas transpacíficas, transatlánticas y las que conectan Asia con Oriente Medio y el sur del continente siguen siendo competitivas.