El volumen de contratación al cierre del tercer trimestre en la Comunidad de Madrid desciende respecto al año anterior, sin embargo aumenta frente a los resultados obtenidos en 2009.

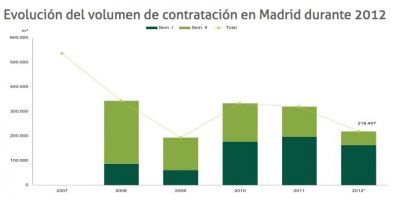

El volumen de contratación en los nueve primeros meses del año ha sido de 218.400 m² frente a 234.00m² registrados en 2010. Al igual que el resto de segmentos inmobiliarios, el mercado logístico madrileño se ve lastrado por el acusado descenso de la actividad económica. Estas son algunas de las conclusiones del encuentro “Mercado Logístico, Tendencias y Oportunidades”que ha celebrado la consultora inmobiliaria BNP Paribas Real Estate.

Con muy pocos proyectos llave en mano e inversión casi nula, salvo la de inversores privados, entre las tendencias actuales del mercado logístico destacan una mayor cuota de operaciones de nueva creación o ampliación respecto a 2010 y 2011 y, simultáneamente, el incremento constante de la disponibilidad, que se sitúa actualmente en el 15,3% en la Comunidad de Madrid.

No obstante, la superficie disponible se ha estabilizado en las zonas prime aunque sigue incrementándose en las zonas secundarias por la incorporación de naves de segunda mano. Este último es el caso de Coslada, Torrejón y Alcalá de Henares en la comunidad madrileña. Sin embargo, los emplazamientos logísticos modernos y bien comunicados de Madrid se aproximan a la plena ocupación, en particular aquellos de más de 10.000 m² en el entorno del aeropuerto de Barajas.

Por otro lado, los desplazamientos para reducir superficie con la consiguiente liberación de espacio, hacen que la absorción neta resulte negativa pese a la escasez de nuevos proyectos, tanto ‘llave en mano’ como especulativos.

Rentas a la baja

Las rentas, por su parte, continúan bajo presión bajista en las zonas más alejadas y se mantienen estables en las áreas próximas a la ciudad. Al igual que en los principales mercados europeos, las rentas prime se encuentran en 6 €/m²/mes, el mismo valor de cierre de 2011. La renta media, sin embargo, si sitúa en 2,8 €/m²/mes, lo que supone un descenso del 21% respecto a diciembre de 2011, aunque se encuentran suelos a 1,3 €/m²/mes en zonas como Fontanar, en el límite de su recorrido bajista.

La actividad de inversión es prácticamente nula por el riesgo país. La incertidumbre ha llevado a los inversores internacionales a colocarse en una posición de espera mientras que los inversores privados nacionales están optando por otras líneas de negocio. Aunque no se detecta actividad por parte de las entidades financieras con naves en propiedad, se están mostrando especialmente activas en la venta de solares. Por su parte, el precio de los suelos logísticos muestra un descenso constante que en ocasiones se aproxima a valor cero.

Claudio Losa, Thierry Bougeard y Alberto Larrazabal")