Los niveles de utilización van a incrementarse significativamente en casi todas las regiones del mundo.

Los niveles de utilización van a incrementarse significativamente en casi todas las regiones del mundo.

El aumento de la capacidad de contenedores en las terminales en los próximos cinco años supondrá alrededor del 10% de la actual, lo que supone la proporción más baja de la historia, según los datos de la consultora Drewry, que advierte de que algo debe cambiar si la industria quiere evitar problemas en los próximos años.

Las perspectivas hasta el año 2022 son muy bajas, tras varios ejercicios en los que la inversión ha sido escasa, particularmente en terrenos sin urbanizar. En concreto, la capacidad global se incrementará en unos 125 millones de TEUs, lo que supone un 2% anual.

Esto está muy por debajo de la demanda y refleja una actitud muy cauta hacia esta clase de proyectos. Como resultado, los niveles de utilización van a incrementarse significativamente en casi todas las regiones del mundo.

Tanto en 2003 como en 2009, las previsiones apuntaban a 125 millones de TEUs, pero en ese caso el mercado era mucho más pequeñode lo que es ahora. Resulta significativo que las cifras de ambos años fueran similares, ya que en 2009 la crisis financiera mundial fue muy dura y muchos proyectos tuvieron que paralizarse.

Para 2013, había iniciativas programadas que sumaban una capacidad 180 millones de TEUs de cara a los siguientes cinco años, lo que reflejaba un claro optimismo hacia el futuro. Las previsiones en 2003 apuntaban a un crecimiento superior al 30%, las de 2009 se quedaban en el 15% y las de 2013 en un 20%.

Sin embargo, las de 2018 marcan un ascenso del 10% respecto a la situación actual. Los proyectos en terrenos sin edificar son un aspecto clave para la expansión de capacidad de la industria, aunque la ampliación de terminales ya existentes es habitualmente más sencilla y segura.

Esto se debe a que ya cuentan con un nutrido grupo de clientes, una cuota de mercado y una infraestructura. Sin embargo, los nuevos proyectos han de empezar de cero, si bien para ser justos, podría decirse que en muchos casos se construyen en puertos existentes para dar servicio a los mercados actuales. Esto reduce los riesgos, pero para los operadores e inversores, sigue siendo un gran desafío.

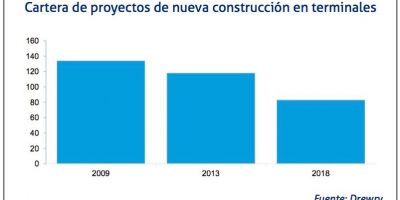

83 proyectos en cartera

El número de este tipo de proyectos ha descendido de forma significativa desde los 134 de 2009 hasta los 83 actuales, aunque también resulta llamativo el tamaño de los mismos. Si en 2009, la media prevista era de 470.000 TEUs, en 2013 llegó a 800.000, lo que sugería terminales de mayor tamaño para adaptarse a buques cada vez más grandes y el aumento de las alianzas en el transporte marítimo.

Sin embargo, la media ha descendido a 650.000 TEUs para 2018, lo que sugiere que los inversores están siendo más precavidos y centrándose en instalaciones de menor tamaño. Aunque es comprensible, no es necesariamente lo que el mercado quiere o necesita.

Por zonas, en África, Oriente Medio y el sur de Asia, los proyectos en zonas sin urbanizar han registrado un claro repunte. El continente africano es relativamente pequeño en términos de capacidad, por lo que una cantidad menor de proyectos más grandes pueden contribuir a su crecimiento.

Por su parte, la región de Oriente Medio y el sur de Asia es mayor, pero en ella existen más proyectos de este tipo. En otras zonas del mundo, estas iniciativas representan un incremento muy pequeño sobre el total actual, que supone el 3% en Asia y Norteamérica, y menos del 2% en Europa.

Los beneficios de invertir en este sector son cada vez menores y por el contrario, los riesgos han aumentado. Desde la consultora, sostienen que es necesario esperar para ver si los actores tradicionales están preparados para la nueva situación, especialmente en estos tiempos de incertidumbre para el comercio, o si serán necesarios nuevos tipos de inversor.