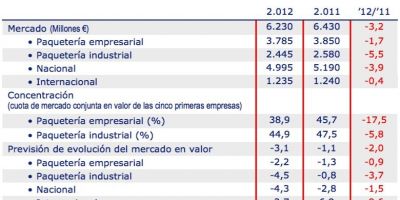

La facturación de las empresas de mensajería y paquetería en España descendió un 3,1% en 2012, hasta los 6.230 millones de euros, tras las caídas de alrededor del 1% registradas tanto en 2010 como en 2011.

Son los datos que aporta la consultora DBK en su último informe “Mensajería y Paquetería” que acaba de publicar y en el que señala que en un escenario económico desfavorable, con crecimiento del desempleo, debilidad del consumo y retroceso de la actividad industrial, en 2012 tuvo lugar un descenso del número de expediciones, “lo que junto a la fuerte presión sobre las tarifas explican la caída del volumen de negocio sectorial".

El descenso que sufre el negocio de mensajería y paquetería está motivado especialmente por la la caída de la actividad en el ámbito nacional, cuya facturación retrocedió un 4,3%, situándose por debajo de los 5.000 millones de euros. Por el contrario, los ingresos por operaciones internacionales crecieron un 2,1%, hasta los 1.235 millones de euros, y alcanzando ya el 20% del negocio sectorial.

Por segmentos, la consultora indica que la paquetería empresarial muestra una evolución de sus ventas “algo” menos desfavorables que las del conjunto del mercado. Así, registra un decrecimiento del 2,2% en 2012, hasta 3.785 millones de euros. El valor del mercado de la paquetería industrial, por su parte, disminuyó un 4,5%, situándose en 2.445 millones de euros.

Repunte a partir de 2014

De cara al 2013, las previsiones apuntan a que el volumen de negocio sectorial caerá de nuevo en torno a un 3% en el conjunto del ejercicio, manteniéndose ligeramente por encima de los 6.000 millones de euros. En 2014 el valor del mercado iniciará previsiblemente una fase de moderada recuperación, alcanzando ya una tasa de variación positiva.

La actividad ligada al comercio electrónico y los envíos internacionales seguirán destacando entre las áreas que registrarán una mejor evolución en el bienio 2013-2014.

En cuanto a la evolución empresarial, el número de empresas registradas en 2012 bajo el epígrafe 53 del Directorio Central de Empresas, referido a actividades postales y de correo, era de 6.605, cifra ligeramente inferior a la del año anterior. La caída de la demanda, la menor rentabilidad y la dificultad de acceso a financiación dieron lugar al cierre de algunas empresas de pequeño y mediano tamaño, lo que explica el primer descenso del número de operadores en más de una década.

La cuarta parte de las empresas tienen su sede en Madrid, siendo Cataluña y Andalucía las siguientes comunidades por número de operadores. Sin embargo, las principales empresas cuentan con una amplia cobertura geográfica tanto en España como, de forma creciente, en el extranjero, ya sea con delegaciones propias, por medio de franquicias o a través de acuerdos con empresas locales.

La cuota de mercado conjunta de las cinco primeras empresas de paquetería empresarial se situó en el 39% en 2012, mientras que las diez primeras reunieron el 63%. En el segmento de paquetería industrial estas participaciones se situaron en el 45% y en el 65%, respectivamente.