El 2019 ha sido un año duro para las navieras que operan entre Asia y la costa oeste de Norteamérica. El carácter impredecible de las relaciones entre Estados Unidos y China, inmersos en una compleja guerra comercial, les ha empujado a realizar ajustes para evitar el desastre.

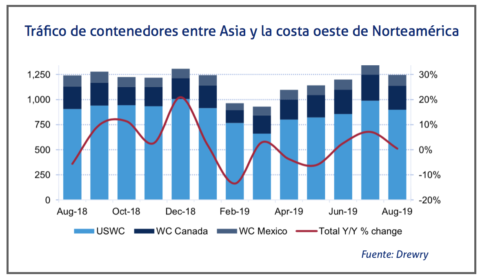

Después de ocho meses, el tráfico entre ambas zonas se había reducido aproximadamente en un 3%, aunque el incremento del 6% entre Asia y la costa este de Norteamérica ha conseguido al menos que el movimiento de mercancías entre Asia y Norteamérica se mantenga estable.

Igualmente, los datos de septiembre indican que el tráfico hacia la costa oeste ha caído un 5,8%, pero el dirigido hacia la costa este ha repuntado un 6,9%. Dadas las circunstancias que se viven actualmente, es difícil evaluar si el crecimiento plano entre ambas regiones es algo aceptable o si se podría esperar más.

Desde Drewry, creen que hay razones para pensar que a corto plazo, se registrará un crecimiento mucho más fuerte. Las navieras siempre han logrado reaccionar de forma inteligente para evitar una contracción muy significativa en esta ruta, gracias en parte al debilitamiento de la moneda china, y la voluntad de algunos exportadores chinos e importadores norteamericanos de absorber algunos costes derivados de los nuevos aranceles.

También se han producido algunos cambios en las rutas asiáticas, pues países como Vietnam, Taiwán, Tailandia o Malasia han intensificado sus relaciones comerciales con Estados Unidos, lo que ha permitido compensar en parte las exportaciones chinas perdidas.

La fortaleza de la economía estadounidense, que sigue creando empleo y mejorando sus números, es uno de los principales motivos que lleva a la consultora a pensar que las perspectivas a largo plazo serán positivas. No obstante, ni siquiera en la temporada alta ha aumentado el tráfico entre Asia y la costa oeste, que se ha reducido un 1% en el tercer trimestre.

Los operadores habían reducido un 2% los espacios disponibles en el mes de septiembre, aunque ya desde junio venían aplicando una política de cancelación de escalas para mantener elevados los factores de carga, pero el mercado no ha reaccionado como se esperaba a estas maniobras, como demuestra el hecho de que las tarifas se mantengan en el entorno de los 1.500 dólares/FEU desde el mes de febrero.