En el primer trimestre, se han reducido las exportaciones desde el norte de Asia.

En el primer trimestre, se han reducido las exportaciones desde el norte de Asia.

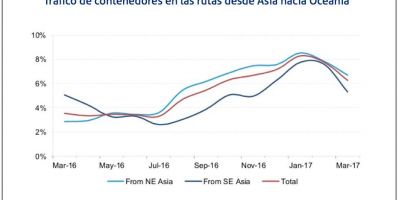

El tráfico de contenedores desde Asia hacia Oceanía ha aumentado solamente un 2% en el primer trimestre de 2017, debido principalmente a la reducción de las exportaciones desde el norte del continente. Así, las expectativas de crecimiento en las rutas de orientación sur para este año han disminuido desde el 12% hasta el 7%, según recoge el último informe de Drewry.

El principal motivo ha sido la caída en las conexiones desde el norte de Asia, principalmente Corea del Sur y Japón, donde en los tres primeros meses del año los volúmenes hacia Australia y Nueva Zelanda han descendido un 14% y un 9% respectivamente.

Los envíos desde la China continental, que es el principal mercado de exportación hacia Oceanía, acumulan el 55% del total, con un crecimiento estable en el primer trimestre, que asciende al 7% en los destinados a Australia y al 8,4% en los que van dirigidos a Nueva Zelanda.

El tráfico desde el sureste asiático se ha visto afectado por el escaso aumento del 1% en las rutas hacia Australia, aunque los volúmenes se han incrementado un 10% hacia el mercado neozelandés, mucho más pequeño.

Este debilitamiento del comercio a principios de año se refleja en la media anual, que indica una caída de la demanda en este periodo. Todo ello sugiere que a finales de año el nivel de crecimiento en las rutas de orientación sur estará por debajo del 7%, aunque existen razones para pensar que seguirá siendo una de las rutas con mejores datos de tráfico.

Aumento de la capacidad

En este sentido, a pesar de la racionalización de los servicios entre el noreste asiático y Oceanía con la puesta en marcha de las nuevas conexiones de Hamburg Süd, Maersk Line, MOL y MSC, la capacidad neta aumentará en los próximos meses. En junio, habrá un 25% más de espacios disponibles respecto al mismo mes de 2016, aunque en las rutas desde el sureste asiático disminuirán un 11%.

Por otro lado, conviene resaltar que los cargadores se han visto afectados por la reducción de la demanda con motivo del año nuevo en China, que ha hecho que los factores de carga cayeran por debajo del 50% tanto en el noreste como en el sureste. En consecuencia, las tasas han seguido cayendo respecto a finales de 2016.