DTZ Property Times European Logistics markets Year 2011

Si lo desea puede descargarse el documento “Mercados Inmobiliarios Logísticos en Europa 2011“ (disponible en inglés, en formato pdf, 26 páginas y 4,5 Mb)

El estudio ‘Property Times-European Logistics’ realizado por la consultora DTZ, ilustra por un lado un fuerte crecimiento económico en Europa Central, del Este y en las regiones nórdicas y por el otro, una desaceleración de la actividad en el resto del continente.

Los acontecimientos de los últimos meses del 2011 han afectado en gran medida a las perspectivas económicas mundiales y en consecuencia, las compañías industriales y de logística en la mayor parte de Europa tratarán de reducir costes mediante la optimización y la reubicación de sus carteras en un espacio más eficiente cuando las cláusulas de recisión lo permitan.

A pesar del panorama económico negativo, la segunda mitad del 2011 fue testigo de un fuerte nivel de ocupación con ocho millones de m² registrados en cinco de los principales mercados europeos frente a los 7,6 millones de m² en el primer semestre del mismo año.

La ocupación industrial aumentó en un promedio del 36% en cinco de los principales mercados europeos.

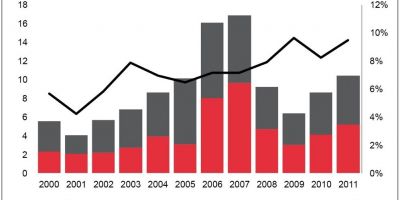

Sobre una base anual, la ocupación logística en el Reino Unido, Alemania, Francia, Europa central, del este y los países del Benelux llegó a 15,6 de millones m² el año pasado frente a los 11 millones de m² correspondientes a 2010. La recuperación del mercado de inversión logístico continuó en el segundo semestre de 2011 con 10.400 millones de euros invertidos durante el año, un aumento del 23% respecto al 2010.

El mayor incremento se registró en el Benelux, con un aumento del 90% de ocupación. Francia y Alemania registraron el segundo y el tercer mayor aumento respectivamente con un 48% y 42%. Por su parte, la ocupación en el Reino Unido y la región de Europa Central registró un aumento del 15% y del 16%.

El ámbito comercial siguió ampliando su cadena de suministro en Europa central y del este mientras que los fabricantes del Reino Unido han destacado en el sector del mercado.

El mercado de inversión logística de 2011 ha sido dominado por el sector de los vehículos de propiedad privada que han registrado una cuota de mercado del 46%. Los inversores del Reino Unido han sido los más activos junto con los franceses, seguidos por Europa central y del este.

Sin embargo, debido al empeoramiento de la crisis de la deuda soberana, los pronósticos del PIB, la producción industrial, el gasto de los consumidores y las exportaciones han sido fuertemente golpeados.

Las previsiones para este año en cuanto a arrendamiento han sido degradadas a excepción del sector industrial, donde cuentan con fundamentos más sólidos para conducir a una revisión al alza hasta el 1,4% desde 1,2% anual entre 2012 y 2016.

En cuanto a las ventas a minoristas, se augura que el entorno económico mejore a partir de 2012, con un crecimiento anual de 1,6% en los próximos 5 años. Las perspectivas son menos negativas para el sur de Europa, pero todavía constituyen un reto.

En los mercados más maduros: Reino Unido, Alemania y Francia con un menor crecimiento de ventas per cápita, varía actualmente entre 1,3% y 1,9%, mientras que los mercados de Europa central y oriental y del Báltico superan la media europea.