Lejos de atenazarse por la dureza de la crisis sanitaria, el inmologísticos español parece seguir manteniendo el tirón entre inversores, tanto nacionales como internacionales.

Así pues, durante 2020 se siguen manteniendo el fuerte ritmo de proyectos en marcha y finalizados.

En este marco complejo en el que el comercio electrónico sigue ejerciendo de eje tractor, el centro peninsular y Cataluña siguen marcando el camino, aunque con otras zonas en fuerte crecimiento.

Tras este impulso se encuentran una serie de factores, como son el ascenso de la demanda de espacio logístico en alquiler, gracias al incremento del consumo on-line, la profesionalización del sector, las buenas perspectivas que presenta y las rentabilidades atractivas que ofrecen los proyectos logísticos frente a otros segmentos de actividad, como puedan ser las oficinas o los centros comerciales, máxime en este escenario.

A todo este cuadro habría que añadir el cada vez más decidido apoyo político que se ve en algunos lugares de fuerte implantación inmologística y que se traduce en una mayor coordinación de la actividad promotora con las administraciones municipales, lo que facilita proyectos que hasta recientemente no estaban bien engrasados.

[sumario]Tras una primera mitad de año marcada por la pandemia, el segundo semestre de 2020 ha marcado la vuelta de un cierto brío”[/sumario]

Además, los cambios en los hábitos de consumo que ha introducido la pandemia, y que, a juicio de múltiples expertos, solo consolidan tendencias emergentes anteriormente, provocan a su vez una evolución de la gestión de la cadena de suministro, que trata de adaptarse a un entorno más digital, con movimientos de bultos más pequeños, en mayor cantidad y a distancias más cortas, con una tendencia creciente a una logística más urbana.

Consecuentemente, los activos logísticos están considerados por los fondos que invierten en inmobiliario como una tipología de activo segura y con un plus de rentabilidad, lo que ha producido un incremento de la demanda por este tipo de activos, especialmente procedente de fondos con un perfil más adverso al riesgo.

Nuevos actores en el mercado

A este respecto, y pese a la dureza de una crisis inesperada, este 2020 ha visto la entrada en España de nuevos actores en un mercado que parece haber recuperado dinamismo tras el impasse que inevitablemente se produjo entre finales del primer trimestre y el segundo cuarto de 2020.

Uno de ellos ha sido Panattoni, que ha realizado su primer desarrollo en el mercado inmologístico español con una plataforma logística a riesgo de 28.400 m2 en el municipio caracense de Torija, en abril pasado.

A esta operación han seguido sucesivas incorporaciones en el País Vasco, Valencia y Barcelona.

En este mismo marco inestable, también se ha registrado este convulso 2020 la inversión de Aquila Capital, a través de su área de negocio Green Logistics, con 300 millones de euros en España, distribuidos en tres proyectos diferentes.

Pese a la crisis sanitaria, 2020 ha visto la entrada de numerosos actores internacionales en el inmologístico español.

Pese a la crisis sanitaria, 2020 ha visto la entrada de numerosos actores internacionales en el inmologístico español.

Además de dos proyectos situados en Sevilla y Málaga, este fondo ha fijado su mirada en Illescas, donde cuenta con unas 50 hectáreas en la Plataforma Central Iberum en Illescas, donde se ha concentrado un fuerte volumen de actividad.

Así mismo, otra entrada destacada ha sido la de la suiza Spearvest el pasado marzo, con un fondo para la adquisición de activos logísticos en España, con una operación en Zaragoza y dos más anunciadas.

A su vez, el inversor estadounidense Realterm ha desembarcado en Europa con la compra de dos naves, una de ellas en el municipio barcelonés de Palau-solità i Plegamans que cuenta con 6.701 m² en total.

A esta operación ha seguido otra más en octubre sobre un centro de logística de última milla en Barcelona con 6.249 m² de superficie total y aparcamiento subterráneo para los trabajadores.

Además, Tristan Capital Partners ha puesto en marcha una joint-venture junto a Kefren Capital Real Estate para invertir 200 millones de euros desde el pasado mes de junio en activos logísticos en España, repartidos por zonas como Madrid, Barcelona, Valencia o Bilbao.

[sumario]El mercado catalán parece haber acusado la crisis sanitaria más que el madrileño, aunque ambos registran una reactivación tras el verano”[/sumario]

Antes, tan temprano como el pasado mes de enero, Delin Property iniciaba las obras de su primer proyecto en Alcalá de Henares sobre una nave modulable de nave de 22.000 m² de superficie.

Finalmente, Thor Equities, tras entrar en el mercado inmologístico español en septiembre, ha reforzado en los últimos meses del año su presencia en el país con la adquisición del portfolio Base, una cartera de activos logísticos que suman un total de 13.800 m² distribuidos en dos naves en Barcelona y una más en el municipio sevillano de Dos Hermanas, con un total de 5.098 m² de superficie.

Precisamente en lo que a portfolios se refiere, este mismo año, Prologis ha finalizado en julio la compra del portfolio logístico de Colonial con la incorporación de tres plataformas logísticas que suman una superficie total de 100.000 m².

La evolución va por zonas

Visto el interés inversor, el mercado inmologístico parece haber registrado una segunda mitad de año bastante mejor que la primera, marcado, tras los dos primeros meses del ejercicio, por el brutal hachazo de la pandemia en marzo y al que ha seguido una recuperación de cierto brío tras el verano, a decir de los expertos.

Así pues, por zonas, el centro peninsular agrupado en torno a Madrid, la contratación suma 650.028 m2 hasta primeros de octubre.

El registro, según los datos de BNP Paribas Real Estate, supone un incremento del 56% respecto al mismo período del año anterior y mejora, de esta manera, los registros de los tres primeros trimestres en 2018, mejor año de la serie histórica.

[sumario]El próximo 2021 parece un año en el que se estabilizará la rentabilidad, mientras que las rentas crecerán a un ritmo contenido”[/sumario]

En esta línea, los volúmenes del tercer trimestre del ejercicio señalan un total de 426.754 m2 lo que supone registrar máximos niveles históricos de la demanda en un trimestre, con , con 18 contratos firmados de un tamaño medio de 23.709 m2.

En este mismo sentido, tras un segundo trimestre marcado por las bajas cifras de contratación logística en Madrid a causa del confinamiento y las restricciones sanitarias, en el tercer trimestre de 2020, la absorción ha repuntado en los alrededores de la capital hasta alcanzar los 400.000 m2, según refrendan los datos de JLL.

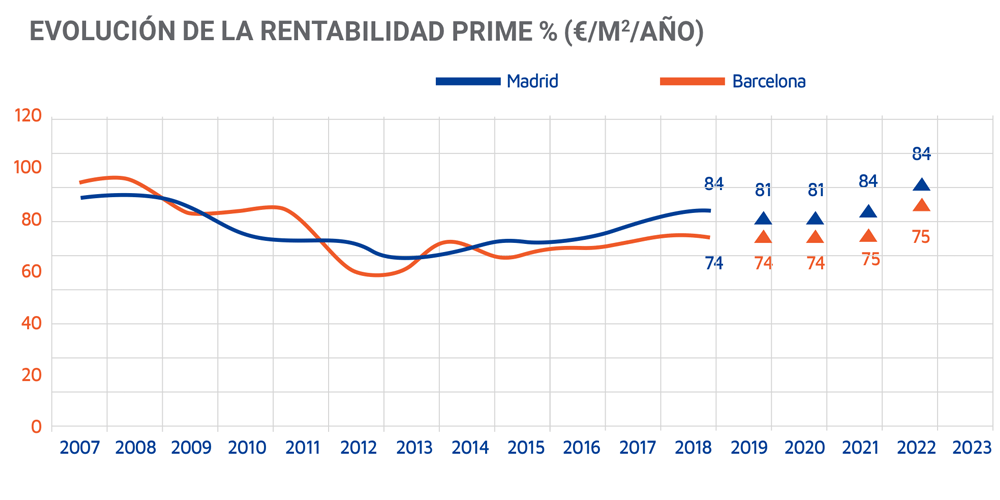

En el mercado de activos logísticos del entorno de Madrid se da una renta media de unos 4,6€/m2/mes que, en el caso de los activos prime se mantiene en los 6,2€/m2/mes para plataformas logísticas localizadas en las ubicaciones más exclusivas.

Así mismo, la tasa de disponibilidad durante estos últimos meses en el centro peninsular se ha incrementado hasta el 7,35% a finales de tercer trimestre del año, sobre un stock total de unos 10,4 millones de m2.

El mercado catalán

Por otra parte, en el mercado inmologístico catalán, la consultora de origen francés no registra unos datos tan halagüeños.

En concreto, para el acumulado del año hasta octubre, se han contratado un total de 329.080 m² de superficie logística, cifra que implica un retroceso de un 30%) con relación al mismo tramo de 2019.

Sin embargo, parece que el mercado catalán se ha reactivado tras el verano, ya que la contratación logística registrada durante los meses de verano en Barcelona ha sumado un total de 128.419 m2, que representa un fuerte incremento del 40% respecto al anterior trimestre, aunque con un retroceso de un 3% respecto al mismo trimestre del 2019, para un total de 16 contratos.

En esta misma línea, la absorción en el entorno de la capital catalana ascendió entre julio y septiembre a 116.000 m2, lo que representa un crecimiento trimestral del 66%, aunque, por otro lado, también implica un retroceso anual de un 13%.

En este mercado no se han registrado grandes variaciones en las rentas respecto al trimestre anterior y se mantienen en los 4,8 €/m2/mes.

Así mismo, la tasa de disponibilidad se mantiene en una cifra tan baja como un 2,7% sobre un parque total que supera los 6,7 millones de m2, con una carencia alarmante de plataformas logísticas disponibles de ocupación inmediata con superficies por encima de 20.000 m², por lo que la demanda se orienta hacia proyectos llave en mano.

El inmologístico valenciano

De igual modo, en Valencia la contratación acumulada hasta octubre ha alcanzado los 135.308 m², un 42% por debajo de los registros de hace un año.

Esta diferencia se debe principalmente, según el análisis de BNP Paribas Real Estate al gran volumen de dos operaciones firmadas en el primer semestre del año pasado con un volumen total de 113.000 m².

Adicionalmente, no se han producido variaciones de rentas significantivas, de tal manera que se han mantenido en los niveles del comienzo del año y con una tasa de disponibilidad que se incrementa ligeramente hasta un 4,68%, sobre un parque total que supera los 2 millones de m2.

Pese a la solidez de los datos, todo parece indicar que la crisis sanitaria ha frenado al menos en parte el dinamismo que venía manteniendo el mercado logístico los últimos años.

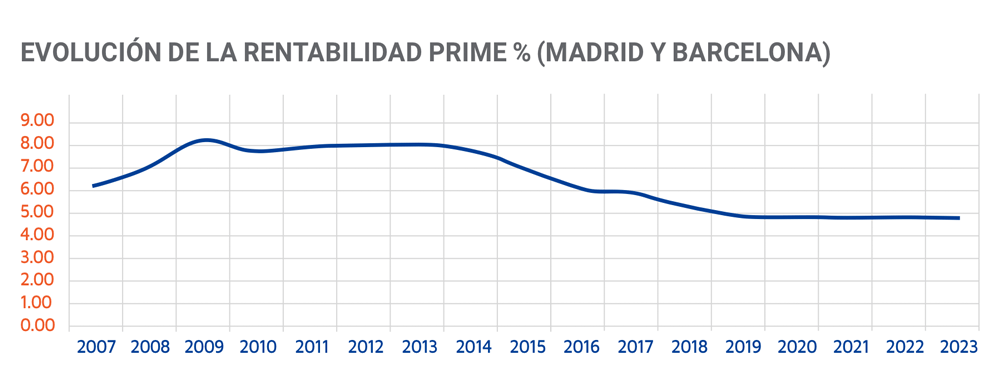

Esta tendencia tendrá su reflejo en la rentabilidad, para la que se prevé una estabilización durante 2021 y que a partir del 2022 se reduzcan ligeramente.

Las rentas, por su parte, también verán contenido su crecimiento, aunque podrían observarse incrementos a partir de 2021, dependiendo de los niveles de absorción de la nueva oferta que se vaya incorporando al mercado.

La inversión ha recuperado tono tras el verano

Por otra parte, según los registros de JLL, el volumen de inversión durante los primeros nueve meses del año ha ascendido a 684 millones de euros, lo que supone un descenso del 46% con relación al mismo tramo del año pasado.

Esta caída responde a la limitación de la actividad económica tras el brote de covid-19 la pasada primavera y la adquisición de grandes carteras logísticas durante el año 2019, aunque también se ha observado una cierta recuperación tras el verano que debe confirmarse como cambio de tendencia con los datos de los últimos tres meses de 2020.

Así mismo, en este mismo sentido, cabe señalar que en los últimos meses se han reactivado algunos procesos que se cancelaron o pospusieron tras el brote, despertando un gran interés en el mercado.

El producto core, a juicio de la consultora, es el más solicitado por los fondos, aunque también despierta gran interés la logística de última milla, esencial para el comercio electrónico.

En consecuencia, JLL estima que para el cuarto trimestre puedan entregarse alrededor de 360.000 m2 de nueva superficie logística en Madrid, con un 66% de ese volumen en especulativo, y cerca de 80.000 m2 en Barcelona, de los que un 18% serán en especulativo.