El mercado inmologístico español ha alcanzado en el tercer trimestre de 2023 una contratación de más de 311.000 m² de superficie, según datos de CBRE.

La consultora calcula que esta es la segunda cifra récord histórica según los registros con un incremento d el 54% respecto del mismo periodo en 2022.

Al mismo tiempo, un 83% de esta contratación total ha sido neta, circunstancia que, a criterio de CBRE, refleja una cifra positiva para el mercado.

Como resultado, en los nueve primeros meses del ejercicio la absorción acumula un volumen de 695.247 m² de superficie, lejos de los registros en los dos últimos años, aunque también un 60% por encima de las cifras prepandemia.

Así pues, CBRE estima que la demanda existente apunta a un cierre de año por encima de la media de los últimos diez años.

Zonas geográficas

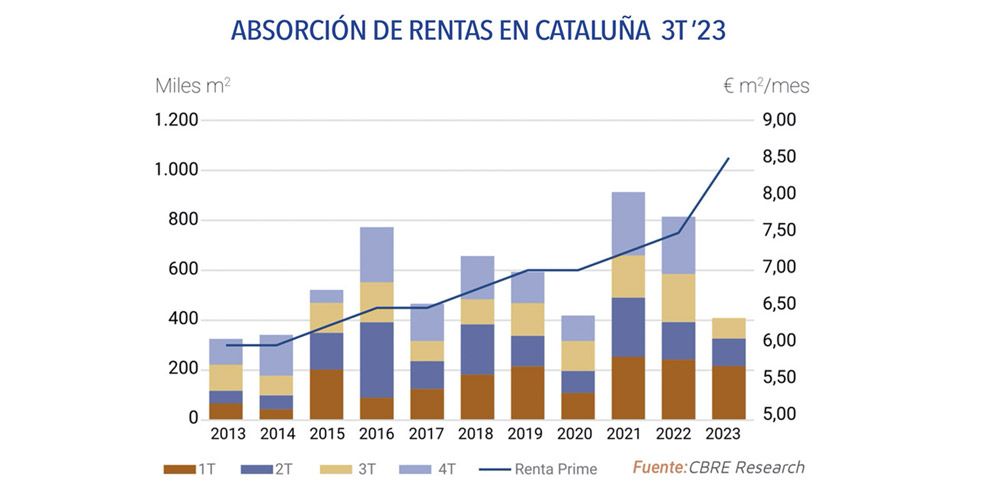

Con más detalle, Cataluña ha registrado una contratación total de 408.927 m² entre enero y septiembre, un 30% por debajo de la cifra alcanzada en el mismo periodo del año anterior.

El 90% del total de esta contratación ha sido neta. Así mismo durante el tercer trimestre se han contratado apenas 83.000 m², lo que supone un descenso del 57% respecto del tercer trimestre de 2022. La tasa de disponibilidad en esta región se ha incrementado hasta el 5,4%, tras un largo período de descensos en un mercado muy tensionado.

[sumario]La demanda en el mercado apunta a un cierre de año por encima de la media de los últimos diez años, tras sumar 695.247 m² de superficie entre enero y septiembre”.[/sumario]

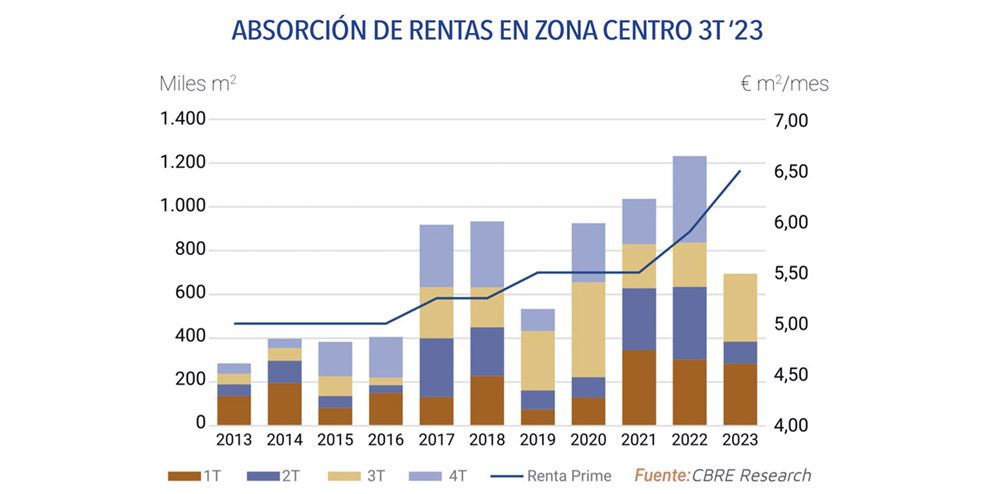

En la zona centro no ha conseguido reducir la disponibilidad y, a cierre de trimestre, se sitúa ligeramente por encima de niveles del año anterior, con un ratio del 7,15%. En este ámbito se han entregado un total de 688.314 m² de superficie en esta área, con un 70% ya ocupado.

Según la consultora, diversos proyectos con un total de 730.000 m² de superficie se encuentran paralizados por la incertidumbre económica existente. Un 20% de todos ellos estarían ocupados y un 42% tendrían fecha de entrega prevista para 2024.

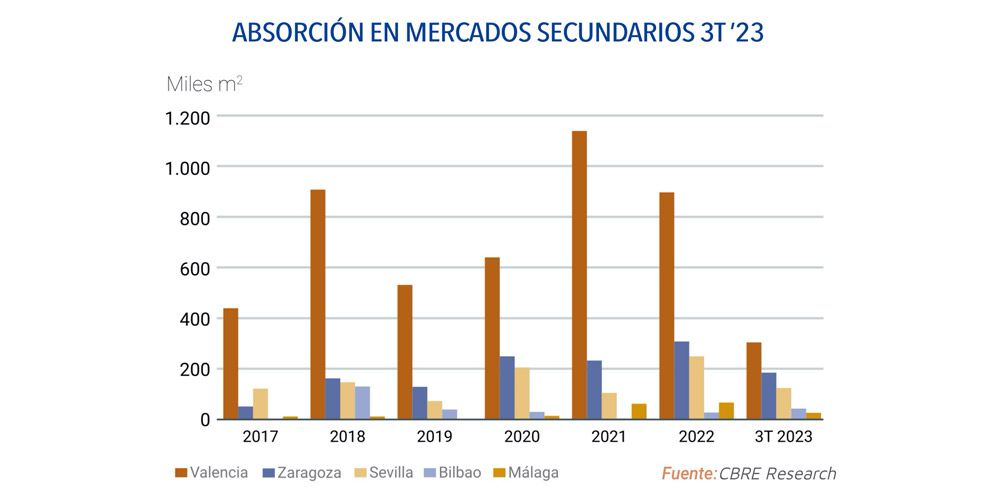

Así mismo, en otras zonas, CBRE estima que se han cerrado 57.778 m² de supreficie logística en el tercer cuarto de 2023, un 58% menos que hace un año. En lo que va de año, los mercados secundarios del inmologístico español han alcanzado una absorción total de 340.000 m², un 24% del total del país, con especial protagonismo para Zaragoza y Bilbao.

Rentas e inversión

Por lo que respecta a las rentas, la evolución de la renta prime en zona centro continúa al alza, con un incremento del 4% respecto del trimestre anterior, llegando ya en el ámbito local los 6,50 €/m²/mes, mientras que en Cataluña la escasez de oferta, principalmente en zonas prime, acompañada de la entrada de activos de última generación continúa elevando la renta prime hasta los 8,50 €/m²/mes, un 3% más que el trimestre pasado y un 13,3% más respecto al mismo periodo de 2022.

En el resto del país, las rentas permanacen estables, salvo en Valencia, donde se observa una tendencia evidente al alza, hasta colocarse en los 5 €/m²/mes.

En cuanto a la inversión, en este período se ha alcanzado un volumen de 674 millones de euros, lo que supone un descenso del 67% respecto de 2022.

En este apartado destaca la presencia de inversores internacionales, que han copado tres cuartas partes del volumen del trimestre.

De manera particular, en el tercer cuarto del ejercicio se han cerrado 218 millones de euros concentrados en operaciones de menor volumen con un claro descenso de portfolios de gran tamaño.

Al tiempo, las previsiones para este año ya anunciaban caídas significativas respecto a las cifras récord registradas en los últimos años, y ante el panorama de inestabilidad macroeconómica internacional se espera un ajuste de entre un 50 y un 60% con respecto a 2022.

En términos de rentabilidad, la escalada de los tipos de interés ha presionado nuevamente al alza la prime yield, alcanzando niveles del 5,15% a cierre de octubre, lo que supone un incremento de cuarenta puntos básicos respecto de finales del año 2022 y las previsiones apuntan a que de aquí a cierre de año se puedan realizar ligeros ajustes llegando a máximos entorno del 5,25%.