{kind=link}

Según un estudio publicado por la consultora DBK, el volumen de negocio derivado de la prestación de servicios de mensajería y paquetería experimentará un aumento del 2% al cierre de 2011, superando los 6.600 millones de euros, tras las caídas del 10% de 2009 y del 0,8% de 2010. La actividad internacional de las empresas seguirá registrando un comportamiento mejor que la demanda de servicios nacionales, como consecuencia de la mayor orientación hacia el extranjero de los clientes y la debilidad del mercado español.

Evolución del mercado

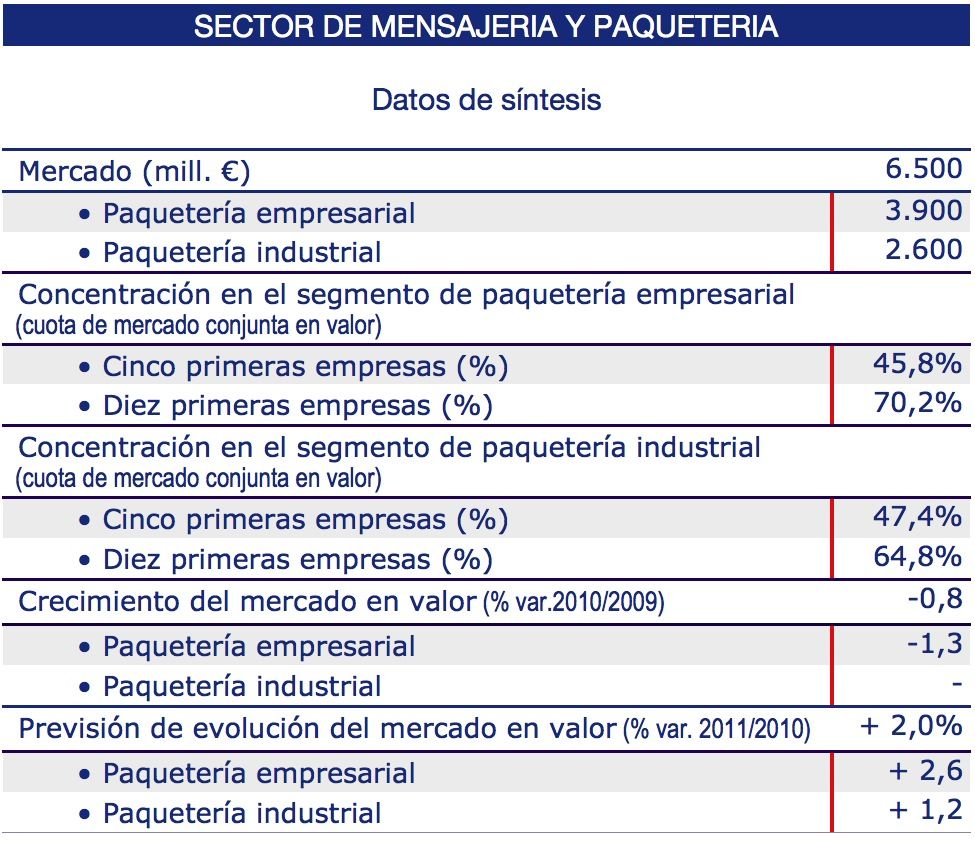

Según este estudio, la debilidad de la economía española, el alto nivel de desempleo y el mantenimiento en niveles bajos del consumo y de las ventas del tejido empresarial, junto con el aumento de la presión sobre las tarifas del servicio, explican el negativo comportamiento del mercado de mensajería y paquetería en 2009 y 2010, el cual se redujo un 10% y un 0,8%, respectivamente, hasta situarse en 6.500 millones de euros.

El segmento de paquetería empresarial experimentó una evolución algo más desfavorable que el conjunto del mercado, con una caída del 1,3% en 2010, que dio lugar a una cifra de 3.900 millones de euros.

Mientras el mercado de paquetería industrial, que había mostrado una cierta reactivación en los primeros meses de 2010, mostró un peor comportamiento en el segundo semestre, cerrando el ejercicio en el mismo nivel que el año anterior, en 2.600 millones de euros.

La actividad internacional registró un comportamiento mejor que la demanda de servicios nacionales, como consecuencia de la mayor orientación hacia el extranjero de muchas de las empresas clientes. Así, frente al descenso del negocio en España, el segmento de servicios internacionales experimentó un crecimiento del 5,5% en 2010.

Estructura de la oferta

En 2010 se encontraban registradas para la realización de actividades postales y de correo un total de 6.178 empresas, un 5% más que en el año anterior. A pesar del estancamiento de la demanda, el dinamismo de determinadas áreas de actividad ha seguido atrayendo a nuevos operadores.

La desfavorable coyuntura y los problemas de acceso a financiación han limitado la realización de operaciones de compra y fusión de empresas. Este hecho, a su vez, ha ralentizado el proceso de concentración de la oferta, que, no obstante, sigue en marcha, favorecido por el cese de actividad de algunas de las empresas de pequeño y mediano tamaño.

Las diez primeras empresas presentes en el segmento de paquetería empresarial alcanzaron en 2010 una cuota de mercado conjunta del 70%. Por su parte, las diez compañías con mayor facturación por servicios de paquetería industrial reunieron el 65% del volumen de negocio.

Perspectivas

La facturación sectorial mostrará una ligera recuperación en el bienio 2011-2012, si bien la debilidad de la demanda interna, en un escenario económico poco favorable, y la alta competencia en precio limitarán el crecimiento del volumen de negocio, que podría situarse en torno al 2% en 2011 y al 3% en 2012.

En función del ámbito de actuación, el negocio internacional seguirá mostrando un mayor dinamismo, con incrementos que podrían rondar el 5-6% en el período 2011-2012, en torno a tres puntos más que la actividad en territorio nacional.