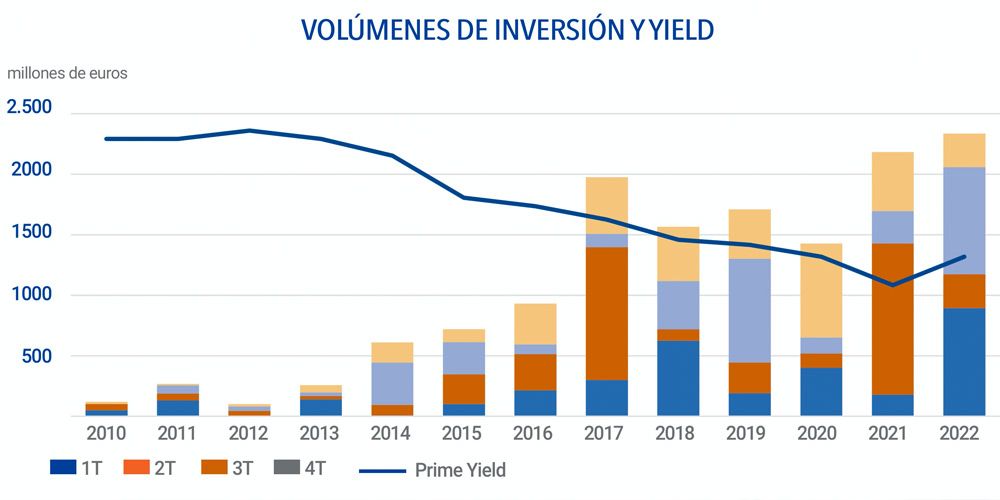

El sector inmologístico ha registrado un volumen de inversión en España de 2.300 millones de euros en 2022, lo que supone la cifra más elevada de inversión de los últimos diez años, según las cifras de CBRE. Si se compara con el año anterior, que ya supuso un récord, la inversión ha crecido un 7%.

La demanda continúa siendo muy dinámica, a pesar de que la subida de tipos de interés y las perspectivas macroeconómicas están afectando al mercado de inversión, dilatando algunas negociaciones.

En este sentido, no ha sido un año de muchas operaciones de portfolios, pero los tres más destacados han supuesto el 40% de la inversión total. Merece la pena mencionar la venta del portfolio europeo de Crossbay a Prologis por 1.585 millones.

Zona Centro

La zona centro acapara el mayor volumen de inversión, con 960 millones, seguida de Cataluña, con 662 millones, mientras el resto de regiones suman 713 millones, destacando Valencia con casi la mitad de esta cantidad.

En concreto, la zona centro ha registrado una absorción de espacios logísticos de 1.232.000 m², un 18,8% más que el año anterior, que ya registró la cifra más alta de la historia hasta ese momento, siendo un 85% contratación neta

La tasa de desocupación, actualmente en un 6,76%, se ha reducido en un mercado en el que el parque total se ha incrementado en 700.000 m² en los últimos doce meses. De esta superficie, el 68% se encuentra en el ámbito nacional, más de la mitad en el eje A-2.

Cabe apuntar que a pesar de los costes de construcción, no se han paralizado los proyectos de nuevas naves y existen 998.000m² en construcción, cuya entrega está prevista en los próximos años, con un 58% disponible.

Además, la elevada actividad ha provocado que la renta prime creciera un 8,7% en 2022, hasta los 6,25 euros/m²/mes.

Por otro lado, Aena aprobó en diciembre la adjudicación del primer área de desarrollo logístico de la futura Ciudad Aeroportuaria Adolfo Suárez Madrid-Barajas a P3 Group, tras la renuncia por parte de Segro, y después de que no se llegase a un acuerdo con Logicor.

Sin embargo, el incremento de los costes y el encarecimiento de la financiación, está generando grandes dificultades para que salga adelante el proyecto, y P3 logistic Parks ha dado finalmente un paso atrás.

Cataluña , Valencia y otras zonas

Por su parte, en Cataluña, la contratación logística asciende a 815.000 m², en 2022, de los que el 76% corresponden a contratación neta.

El dato está por debajo del de 2021, pero por encima de la media histórica.

La disponibilidad se ha situado en un 3,83% a cierre de un año en el que se han incorporado al mercado 260.000 m²,, el 66% en proyectos especulativos.

Respecto a rentas, la escasez de oferta y la elevada demanda las han llevado hasta los 7,75 euros/m²/mes, un 3% más que el año anterior.

Además, de cara al año 2023, existen 449.000 m en construcción, estando aún el 79% disponible. La mayoría de los proyectos, por cierto, se han levantado a riesgo.

Valencia, el tercer núcleo logístico del país, mantiene una elevada demanda, según explican desde CBRE, con más de 448.000m² en 2022, y un stock disponible del 3,70%. La renta prime ha repuntado hasta los 4,75 euros/m²/mes.

Asimismo, según el estudio de las tipologías de inmuebles del stock logístico que ha elaborado Triangle Real Estate, los activos actualesque lo componen en un 42% son inmuebles con una superficie inferior a los 10.000 m², y únicamente el 13% del parque son plataformas logísticas de gran formato superiores a 30.000 m².

No obstante, gracias a la creación de suelo en municipios como Cheste o Sagunto con un diseño de parcelas de mayores dimensiones, la superficie de inmuebles de gran formato se ha incrementado en los últimos años.

Por su parte, Zaragoza ha registrado más de 150.000 m², destacando una operación de Inditex de más de 60.000m². Su tasa de disponibilidad se encuentra en el 1,7%.

En Sevilla, se ha duplicado la cifra del ejercicio anterior, con 125.000 m², destacando el alquiler a Heineken de 24.000 en el Polígono Industrial La Isla, y la renta prime ha llegado a los 5,40 euros/m²/mes.

Mientras, en Málaga se han registrado 33.000 m, un 7% más que en 2021, y la entrega de la plataforma logística de Fahala ha elevado la disponibilidad al 10,8%.

En Bilbao, la contratación ha llegado a 14.000, habiéndose registrado un muy buen ritmo de venta, según CBRE.

Por último, cabe apuntar que los proyectos de centros de datos en desarrollo han crecido un 15% en la Península Ibérica en 2022.

Según un reciente informe de Colliers, Madrid, Barcelona y Lisboa, han pasado de 20 a 24 proyectos en curso con un pipeline total de 778 MW, si bien Madrid continúa siendo el principal destino para este tipo de proyectos, con un incremento del 26% de la potencia.

Actualmente, en Madrid hay un total de 37 centros de datos, 20 en funcionamiento y 17 en desarrollo, mientras que en Barcelona se contabilizan 12.

Seguridad contra Incendios

En otro orden de cosas, el día 22 de octubre finalizó el plazo para presentar las alegaciones al nuevo Reglamento de Seguridad Contra Incendios en Establecimientos Industriales, RSCIEI, que está desarrollando el Ministerio de Industria.

En el caso de la Asociación de Promotores, Propietarios y Usuarios de Naves Logísticas de España, Appunle, estiman que el proyecto normativo no define claramente la prioridad, ni los objetivos que persigue el regulador, y deja fuera de la legalidad la mayoría del parque inmobiliario con más de 18 años.

Igualmente, critican que no está del todo claro si el objetivo de la norma es salvar vidas o preservar bienes, toda vez que el sistema de categorización de los establecimientos elegido data de los 70 y no da respuesta a las plataformas logística modernas.

En total, la Asociación ha presentado 22 alegaciones al borrador, aunque su principal reivindicación tiene que ver con la forma de calcular la carga de fuego.

Tal y como está redactada, haría que casi todas las naves pasaran a ser catalogadas con nivel de Riesgo Alto 8, lo que no solo supondría un problema de encarecimiento, sino que dejaría fuera de ordenación a muchas de las existentes.