El tráfico de contenedores se ha mantenido fuerte durante la pandemia, pues el comercio siempre encuentra el camino para seguir funcionando, incluso en las condiciones más inhóspitas.

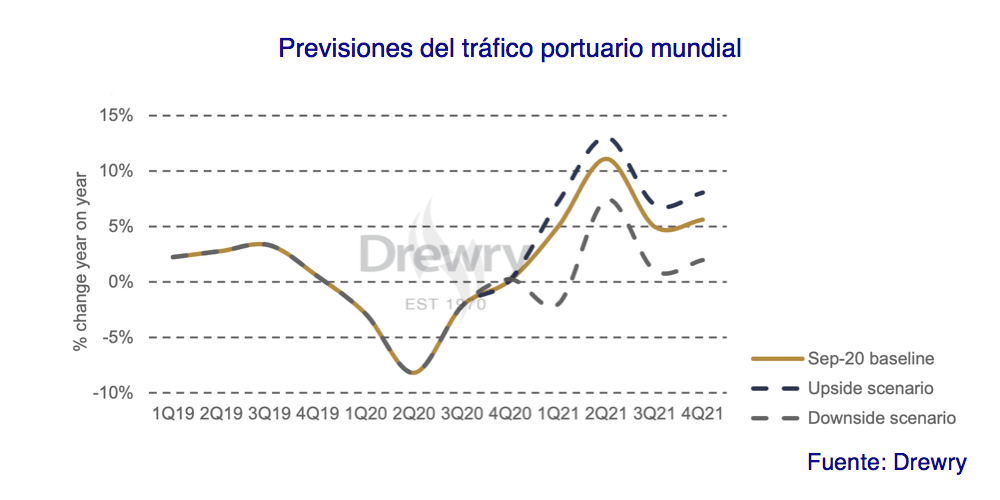

De hecho, únicamente ha registrado una caída del 8% en el segundo trimestre, muy por debajo del 16% previsto. La recuperación aún no es completa, pero permite a Drewry anticipar un descenso del comercio marítimo en torno al 3,3%, frente al 7,3% pronosticado en junio.

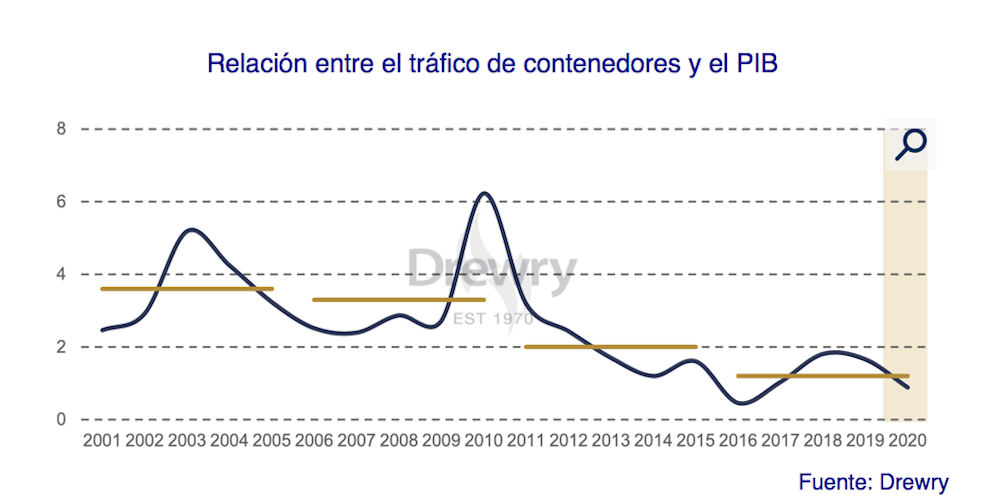

En la crisis de 2009, la recesión de la economía mundial supuso una caída del 10% en el tráfico mundial de contenedores, pero afortunadamente la relación entre ambos factores no es tan estrecha.

En este sentido, la consultora ha subestimado la adicción de los países occidentales al consumo, asumiendo que la falta de una seguridad laboral a largo plazo podría limitar las compras a productos esenciales. Así, el ahorro involuntario derivado del teletrabajo, las vacaciones, el ocio o el combustible se ha utilizado para adquirir nuevos productos.

Las estrategias de las navieras para gestionar su capacidad también han supuesto un incremento del tráfico, pues la cancelación de escalas o la suspensión de servicios durante el segundo trimestre ha llevado a la realización de un mayor número de actividades de transbordo.

La acumulación de stocks y el rápido envío de los pedidos actuales ante los miedos de una segunda ola ha permitido incrementar los volúmenes no solamente en las líneas Este-Oeste, sino también en las que conectan Norte y Sur. Aunque el tráfico se ha reducido ligeramente entre julio y septiembre, se espera conseguir un punto de equilibrio en los tres meses finales del año.

No obstante, es preciso ser cautos, teniendo en cuenta que una segunda ola podría dar al traste con la frágil recuperación económica que se está viviendo, lo que tendría un importante impacto en el tráfico portuario a nivel mundial.

En cualquier caso, es cierto que las navieras han sabido controlar mucho mejor que en crisis anteriores su capacidad, manteniendo unos factores de carga elevados, las tasas muy altas y los costes bajos.

Se calcula que la industria obtendrá un beneficio operativo o EBIT de alrededor de 3.500 millones de dólares, con un margen del 7,7% en el segundo trimestre. lo que supone el mejor dato trimestral en muchos años.

El tercer trimestre la rentabilidad será incluso mayor, teniendo en cuenta el rápido crecimiento de las tasas 'spot', antes de reducirse ligeramente en el cuarto trimestre. En total, se espera que a lo largo del año el sector obtenga un beneficio de 11.000 millones, por encima de los 9.200 que se habían pronosticado hace unos meses, lo que supone el año más rentable para la industria desde 2010.

El incremento de las tasas de carga ha sido posible gracias a la elevada concentración del sector, combinada con una mejor gestión de la capacidad. A esto se añade la inesperada demanda en Norteamérica y Europa, en parte por la necesidad de mantener los inventarios ante la segunda ola.

En este sentido, los cargadores han tratado de realizar sus compras antes del cierre de las fábricas en China en el mes de octubre con motivo de la 'Golden Week'. En general, es difícil saber hasta qué punto influyen estos factores en el tráfico de contenedores y cómo se relacionan unos con otros, por lo que el verdadero examen para las navieras llegará cuando todo se calma y tengan que volver a operar en un entorno tradicional.

En la consultora, confían en que la disciplina demostrada se mantendrá, pero existe cierto riesgo de que uno o más actores decidan bajar su precios. El segundo riesgo está relacionado con los organismos reguladores, que podrían estar tentados a intervenir el mercado para evitar que las navieras se aprovechen de las circunstancias actuales.

Todo esto las sitúa en un lugar complicado, pues cualquier pérdida de autonomía las dejaría a merced de las condiciones de la oferta y la demanda, pudiendo sufrir graves problemas si las tasas se desploman. El objetivo, por tanto, debería ser mantener su rentabilidad, pero no tratar de ser "demasiado" rentables.