Tras el fuerte golpe que ha supuesto la crisis sanitaria para el conjunto de la economía mundial, se espera una reactivación de la inversión en el sector inmobiliario español en el segundo semestre.

Sin embargo, pese a la recuperación, el volumen captado a final de año se reducirá en torno al 30% con respecto a 2019, según los datos del Market Outlook 2020 elaborado por CBRE.

Dentro de este marco, el sector inmologístico, con más de 500 millones de inversión hasta junio, ha sido uno de los menos afectados, y previsiblemente será uno de los primeros que recupere la normalidad en el nivel de actividad.

Así pues, a pesar del impacto de la pandemia, muchas de las operaciones que se encontraban avanzadas previas a la pandemia han continuado su curso con normalidad, mientras que otras se han retrasado hasta después del verano.

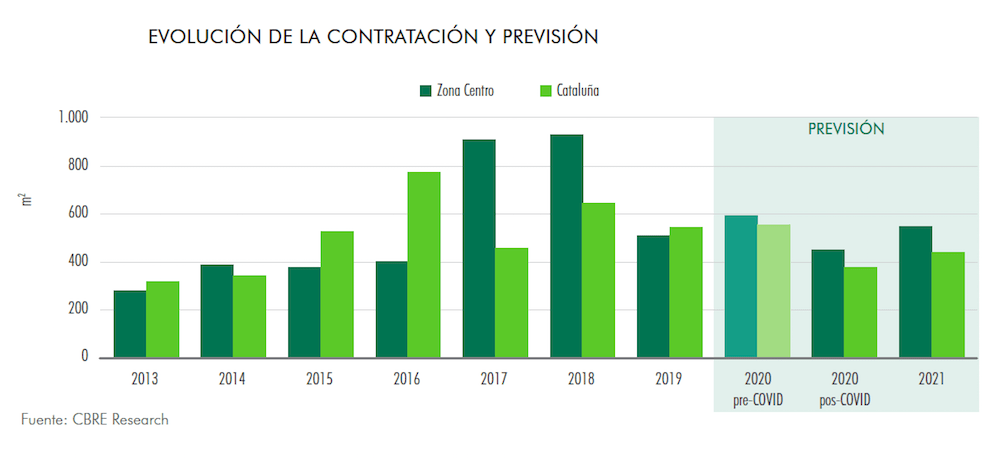

Para el resto del año, es previsible que las zonas más activas, como son el centro peninsular y Cataluña, mantengan su alto nivel de actividad, con unaas previsiones de contratación que giran en torno a los 450.000 m² y 380.000 m² respectivamente.

Así mismo, los niveles normales de contratación volverían en 2021, con alrededor de 550.000 m² y 450.000 m² para el centro peninsular y Cataluña.

De igual modo, por lo que respecta a la oferta, la superficie que actualmente está en construcción continúa siendo elevada en ambas zonas, con alrededor de 620.000 m² y 340.000 m² en construcción respectivamente a entregar entre 2020 y 2021.

Los registros de la consultora también estiman que la inversión podría alcanzar los 1.000 millones de euros a final del ejercicio, mientras que en 2021 ascendería a 1.500 millones, con una demanda procedente de inversores 'core' sin necesidad de financiación, en búsqueda de producto que proporcione ingresos seguros y a largo plazo.