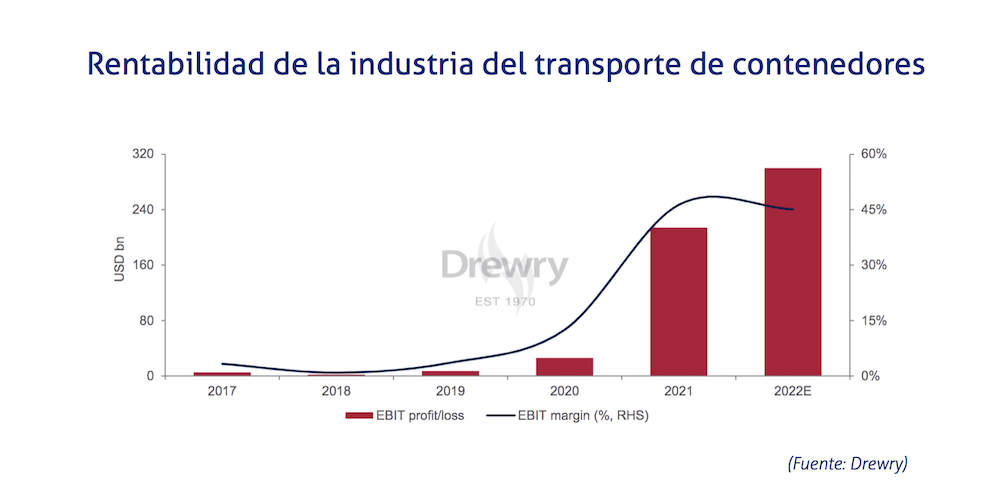

El índice de Drewry que evalúa las acciones del mercado de contenedores ha roto su ciclo de crecimiento, que ya duraba tres años, en el primer semestre. De hecho, a fecha del 28 de junio, se registraba un descenso del 23,1% respecto al año anterior. Las explicaciones a este brusco descenso hay que buscarles en el primer trimestre de 2022, cuando un entorno macroeconómico favorable, respaldado por la fuerte demanda de los consumidores, se vio amenazado de repente por la guerra entre Rusia y Ucrania. En un primer momento, su impacto no fue tan señalado, dada la escasa contribución de Rusia y Ucrania al comercio marítimo mundial, pero muy pronto comenzó a sentirse en los precios de la energía, pues Rusia es un importante exportador en este mercado, impulsando la inflación a los niveles más altos de la década. Para controlar la inflación, los bancos centrales de las principales economías aumentaron las tasas de interés, y empezó a extenderse la idea de que un endurecimiento agresivo de la política monetaria podría hacer que la economía mundial entrara en recesión. La consecuencia es que los mercados se desplomaron, y el índice de Drewry ha frenado su ciclo de crecimiento, que se ha prolongado durante los últimos tres años. De hecho, a fecha del 28 de junio, se registraba un descenso del 23,1% respecto al año anterior, lo que contrasta con el crecimiento del 127,7% en 2021 en las mismas fechas. Este índice incluye los datos de Maersk, Hapag-Lloyd, OOL, Evergreen, Wan Hai, Yang Ming, HMM, Regional Container Lines, Cosco, SITC International, Matson y Samudera. ¿Es ahora un buen momento para invertir? La consultora pronostica que las limitaciones de la cadena de suministro continuarán hasta el primer semestre de 2023, pudiendo aumentar el precio de las operaciones dados los elevados costes del petróleo. En este sentido, se espera un impacto en los márgenes operativos, si bien el rendimiento anual general podría incluso ser mejor que el del año anterior. De hecho, según los resultados de las empresas de contenedores en el primer trimestre, el aumento medio de los ingresos ha sido del 79,4%, a lo que se añade un incremento del 174,4% del EBITDA y del 152,7% en el EBIT. Es más, Maersk y Hapag-Lloyd ya han revisado al alza sus perspectivas para todo el año. Como resultado de los elevados flujos de efectivo, en 2021, los operadores pudieron impulsar sus capacidades operativas, apostando por esta estrategia en lugar de pagar dividendos excepcionalmente altos o saldar posibles deudas.  Así, aunque la deuda general de la industria se ha mantenido prácticamente estable, han podido ahorrar y mejorar su situación de cara a un posible empeoramiento y actualmente cuentan con una sólida posición que les permitiría superar una eventual caída de los fletes a corto y medio plazo. Igualmente, la mayoría han optado por mejorar su rentabilidad en lugar de ganar participación de mercado, lo que claramente reduce las posibilidades de que se inicie una guerra de precios en el futuro cercano. La clasificación Z de Altman, basada en los datos trimestrales más recientes, indica claramente que todas las empresas de transporte marítimo analizadas se encuentran en la zona segura. Este índice evalúa la rentabilidad, apalancamiento, liquidez, solvencia y actividad de una empresa para predecir si tiene una alta probabilidad de ser insolvente. Un análisis en profundidad del índice de acciones de contenedores sugiere que la valoración actual de la industria está por debajo del promedio histórico a largo plazo, lo que brinda una oportunidad para los inversores, pero el riesgo a la baja podría provocar una subida más rápida de los tipos de interés, llevando a una recesión y a la destrucción de la demanda.

Así, aunque la deuda general de la industria se ha mantenido prácticamente estable, han podido ahorrar y mejorar su situación de cara a un posible empeoramiento y actualmente cuentan con una sólida posición que les permitiría superar una eventual caída de los fletes a corto y medio plazo. Igualmente, la mayoría han optado por mejorar su rentabilidad en lugar de ganar participación de mercado, lo que claramente reduce las posibilidades de que se inicie una guerra de precios en el futuro cercano. La clasificación Z de Altman, basada en los datos trimestrales más recientes, indica claramente que todas las empresas de transporte marítimo analizadas se encuentran en la zona segura. Este índice evalúa la rentabilidad, apalancamiento, liquidez, solvencia y actividad de una empresa para predecir si tiene una alta probabilidad de ser insolvente. Un análisis en profundidad del índice de acciones de contenedores sugiere que la valoración actual de la industria está por debajo del promedio histórico a largo plazo, lo que brinda una oportunidad para los inversores, pero el riesgo a la baja podría provocar una subida más rápida de los tipos de interés, llevando a una recesión y a la destrucción de la demanda.