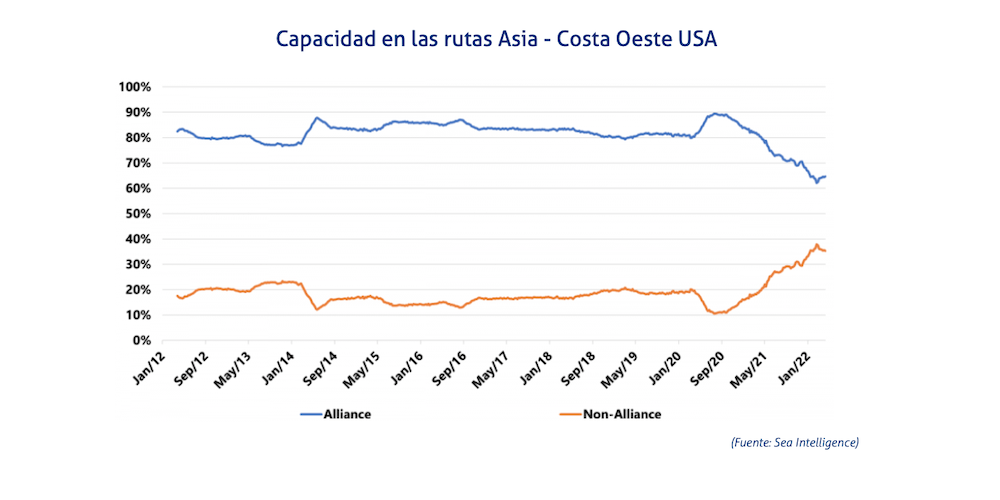

Entre 2012 y 2020, el mercado del transporte marítimo entre Asia y la costa oeste de Norteamérica se ha repartido de la siguiente manera: entre un 15% y un 20% para los servicios operados por navieras que no forman parte de alianzas, y entre un 80% y un 85% para las alianzas.

A pesar de los cambios que se han producido en las propias alianzas y los diferentes acuerdos para compartir buques, durante estos ocho años las cuotas de mercado se han mantenido relativamente estables, según explican desde Sea Intelligence.

Sin embargo, en la primera parte de 2020, se produjo un fuerte descenso de la capacidad operada por navieras que no formaban parte de las alianzas. Claramente, la pandemia impactó en este tipo de servicios, cuyas escalas tuvieron que ser eliminadas en mayor medida que las de los servicios operados por las alianzas.

No obstante, conviene apuntar el desarrollo del sector experimentado durante los últimos 18 meses, pues se ha producido un incremento sustancial de la cuota de mercado de este tipo de servicios, que actualmente representan ya el 35%.

En el caso de las rutas entre Asia y la costa este de Norteamérica, completamente cubiertos por las alianzas entre 2019 y 2021, también se ha producido un incremento de los servicios de las navieras externas desde la segunda mitad de 2020, que ya representan el 10%.

El desarrollo en las líneas marítimas entre Asia y Europa es bastante diferente, pues en este caso el mercado está prácticamente cubierto por las alianzas y las últimas disrupciones que se han producido en el mercado tampoco han contribuido a modificar la situación.

Existen algunos servicios cubiertos por otros operadores, pero dado el número de rotaciones que realizan y el tamaño de los buques, no tienen un impacto significativo en la capacidad total del mercado. En este sentido, Sea Intelligence concluye que las barreras de entrada al mercado entre Asia y Norteamérica son mucho más bajas que en el comercio entre Asia y Europa.