El salto en las tasas de carga de contenedores que se ha registrado desde el año 2020 ha sorprendido a muchos, igual que la escasa reducción de las tarifas tras los cierres en Shanghái, donde se encuentra el mayor puerto de contenedores del mundo.

¿Por qué las tasas no están descendiendo más rápido? Según los consultores de Drewry, a medida que comenzaron los cierres en Shanghái en marzo, el Índice Mundial de Contenedores empezó a reducirse, pero aún no se ha desplomado. Por su parte, las tasas 'spot' se han mantenido a buen nivel, a precios que doblan la media de los últimos cinco años, de alrededor de los 3.300 dólares/FEU.

En este sentido, cabe señalar que los fletes ya no se ven afectados principalmente por el equilibrio entre la oferta y la demanda. Las estrategias adoptadas por las navieras en respuesta a los cambios en la demanda están siendo más importantes en la actualidad que el propio aumento o descenso de la demanda.

Las ineficiencias en la red de contenedores y la gran congestión portuaria existente, así como los cuellos de botella, también son factores que están teniendo su impacto en las tasas. A ello se añaden la diferencia entre las tasas fijadas por contrato y las tasas 'spot', y la interacción entre estos dos mercados.

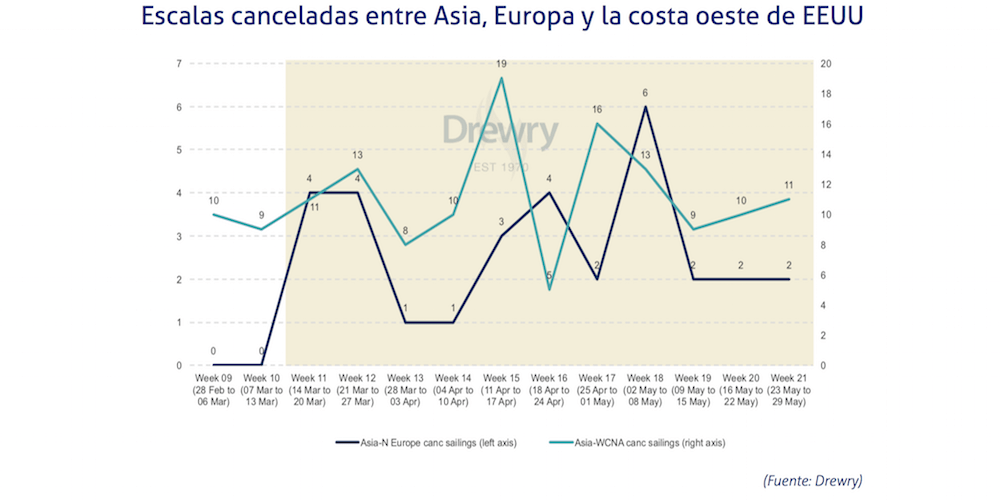

Por ejemplo, cuando se decretó el cierre de Shanghai a mediados de marzo, todas las alianzas empezaron a cancelar escalas, apostando por una política que continuará en las próximas semanas.

Así, a pesar del rápido descenso en la demanda y las fuertes disrupciones económicas, la industria ha reducido su capacidad tanto en las líneas entre Asia y el norte de Europa, o entre Asia y la costa oeste de Norteamérica en abril y mayo.

Una vez que los volúmenes vuelvan a aumentar cuando terminen los cierres en China, es probable que aumente la congestión portuaria, actuando como freno a la sobrecapacidad junto a la cancelación de escalas.

La pregunta es qué pasará si la demanda entre Asia y Europa disminuye en junio y julio, o posiblemente durante más tiempo, a medida que se afianzan las tendencias inflacionarias y recesivas. Desde Drewry, no esperan un colapso en las tasas 'spot', ya que la cancelación de escalas ajustará la oferta y reducirá las fluctuaciones de precios.

Sin embargo, las navieras sí deberán abordar el próximo año la situación inusual de tener unas tasas 'spot' por debajo de las de los contratos. En medio de este panorama relativamente inusual, cabe preguntarse hacia dónde evolucionarán las tasas a medio plazo, y si los elevados precios son solamente un hecho aislado de 2021 y 2022, o algo permanente.

En este sentido, ahora que la oferta y la demanda ha dejado de ser el factor principal a tener en cuenta, debe valorarse también la influencia de las normativas para descarbonizar el transporte marítimo, el esquema de comercio de emisiones, y el proceso de consolidación de la industria marítima.