NYK, MOL y K Line han decidido unirse para ahorrar costes.

NYK, MOL y K Line han decidido unirse para ahorrar costes.

El 1 de abril de 2018 comenzará a operar Ocean Network Express, ONE, la naviera surgida de la fusión de las líneas de contenedores de NYK, MOL y K Line, cuya oficina central estará en Singapur, según recoge el último informe de Drewry.

Se convertirá en el sexto operador más grande del mundo, con una flota total cercana a los 1,4 millones de TEUs, lo que supone una cuota de mercado del 7%. Además, asumiendo que no haya cambios en los encargos a los astilleros, para 2021 habrá superado a Hapag-Lloyd, convirtiéndose en la quinta mayor naviera del mundo.

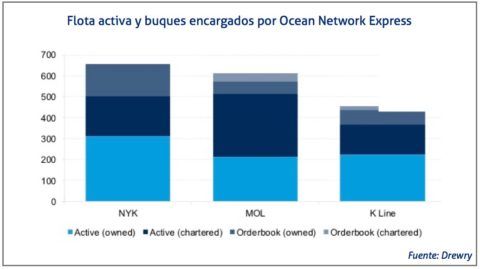

La 'joint venture', que gestionará las actividades de contenedores de los tres operadores y las terminales que no estén situadas en Japón, estará participada por NYK al 38%, y MOL y K LIne al 31% cada una, ya que la primera cuenta con un mayor número de terminales y de buques en activo y encargados

Atendiendo a este criterio, MOL debería contar con una participación mayor que K Line, ya que aunque ambas cuentan con un número de embarcaciones similar, dispone de más terminales, concretamente siete frente a tres. Además, es la que ha obtenido más beneficios de todas en los últimos cinco años.

No obstante, desde el primer trimestre de 2015 hasta el primero de 2017, las tres han totalizado 1.000 millones de dólares (897 millones de euros) de pérdidas en este tipo de operaciones, motivo por el cual decidieron unirse para poder ahorrar costes.

Fusiones en el mercado de contenedores

La creación de ONE está en línea con la creciente tendencia a la consolidación en la industria de contenedores, que también ha vivido recientemente la fusión entre CMA CGM y APL, la de Cosco y CSCL, la de Maersk Line y Hamburg Süd, y la de Hapag-Lloyd y UASC.

Si la situación se mantiene en términos de embarcaciones activas y nuevos encargos, para 2021, cuando todos los buques hayan sido entregados, las cinco principales navieras del mundo controlarán casi el 60% de la flota mundial, lo que contrasta con la cifra de 2005, que ascendía al 37%.

[sumario]El número de operadores en las principales rutas se ha reducido significativamente en los dos últimos años[/sumario]

Además, las 10 principales líneas de contenedores tendrán el 80% de la cuota de mercado, llegando la de Maersk Line, MSC y CMA CGM, en las primeras posiciones, al 42%. En este sentido, surgen cada vez más dudas sobre cómo las navieras más pequeñas podrán seguir siendo competitivas.

Entre ellas, destaca OOCL, que podría ser adquirida por Cosco, mientras que Yang Ming sigue resistiendo ante los rumores que apuntan a una posible fusión con su compatriota taiwanés Evergreen. Parece, por tanto, que aún queda espacio para una mayor consolidación en el mercado, lo que seguirá dando un mayor poder a los más grandes.

Menos opciones para los cargadores

La consecuencia obvia de todo esto que los cargadores tendrán menos opciones entre las que elegir, ya que en los últimos años las navieras se han visto obligadas a buscar su seguridad económica a través de estas grandes alianzas o fusiones.

En este sentido, el número de operadores en las principales rutas de comercio marítimo se ha reducido significativamente en los dos últimos años. Desde junio de 2017, existen nueve navieras diferentes operando entre Asia y el norte de Europa, en comparación con las 16 que había en enero de 2015.

Por su parte, en el Transpacífico el número se ha reducido de 21 a 16 en el mismo periodo. No hay duda de que esta situación está aumentando el poder de decisión de los operadores respecto a los precios.

La unión de las navieras japonesas también ha inclinado la balanza en THE Alliance, formada por NYK Line, MOL, K Line, Hapag-Lloyd y Yang Ming, ya que antes Hapag-Lloyd contaba con una posición mucho más dominante. Ahora, ONE tendrá un mayor poder de decisión respecto a dónde y cuándo escalar.

Aunque las oportunidades de nuevas fusiones entre las 20 mayores navieras están disminuyendo con cada nuevo acuerdo, aún hay posibilidades de que se produzca una nueva ola entre los operadores de tamaño medio. Con menos actores en el mercado, que serán más fuertes económicamente, la atención se centra ahora en aquellos que pueden sobresalir.