El crecimiento del mercado de los centros de datos parece haberse ralentizado en la Península Ibérica en el primer semestre de 2023, tras la clara tendencia de crecimiento que venía mostrando durante al año anterior.

Los anuncios de nuevos centros de datos han sido más bien escasos en los primeros meses del curso y, salvo un proyecto en San Agustín de Guadalix, Madrid, las dificultades de acceso a la energía están retrasando o incluso cancelando proyectos en este área.

Esta es una de las principales conclusiones de un informe elaborado por Colliers, según el cual la situación ha empezado a suscitar ciertas dudas sobre si la región puede llegar convertirse a corto o medio plazo en una alternativa real a los mercados FLAP-D (Fráncfort, Londres, Ámsterdam y París, junto con Dublín), o si seguirá siendo considerado un mercado Tier II.

En cualquier caso, la consultora apunta que la posición estratégica de la Península Ibérica para conectar la red de infraestructuras tecnológicas con el resto del mundo, la disponibilidad de suelo, las fuentes de energía renovables y la saturación en los mercados ya establecidos siguen favoreciendo tanto el crecimiento de los operadores tradicionales como la entrada de nuevos actores.

"Madrid sigue siendo la ubicación predilecta para el desarrollo de centros de datos en España, con casi el 90% de la oferta nacional actual”.

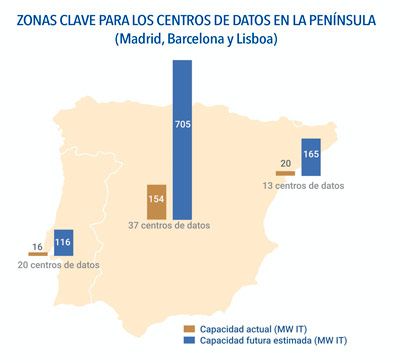

Por zonas, Madrid sigue siendo la ubicación predilecta para el desarrollo de centros de datos en España, con casi el 90% de la oferta nacional actual, equivalente a 174 MW IT. Barcelona, por su parte, ha seguido desarrollándose gracias al anuncio de nuevos proyectos y al interés de los operadores.

En términos de potencia, se espera que Madrid alcance los 705 MW TI instalados, mientras que Barcelona aumentará su capacidad hasta los 165 MW en los próximos años.

Por otro lado, aunque Lisboa es un mercado cuyo ritmo de crecimiento no sigue los pasos de Madrid y Barcelona, sigue estando en el radar. La oferta actual, de 16 MW IT, no ha sufrido variaciones respecto a 2022, si bien los principales proyectos anunciados en la capital portuguesa y en el resto del país siguen en marcha y se espera alcanzar los 116 MW IT en próximos años.

El mercado madrileño

La potencia instalada en Madrid ha pasado de 105 MW IT a 154 MW IT, lo que supone un crecimiento del 47%, muy por encima de los mercados de la FLAP-D.

La capital, con 37 centros de datos en la actualidad, concentra más del 80% del suministro futuro previsto del país, que multiplicará casi por cinco la potencia instalada hasta alcanzar los 705 MW IT en los próximos años, habiendo aumentado su capacidad acumulada en 55 MW IT respecto a 2022.

"En el segundo trimestre, Data4 anunció desarrollo de un campus de centros de datos en San Agustín de Guadalix, con una potencia total de 80 MW IT”.

Este escaso incremento se debe a la falta de garantías en el suministro eléctrico y al retraso en los permisos, que ha llevado a la cancelación o paralización de algunos proyectos. Hasta 50 MW IT han quedado en suspenso o se cancelarán debido a problemas relacionados con la conexión eléctrica, los costes y los plazos.

Durante el segundo trimestre de 2023, Data4 anunció el desarrollo de un nuevo campus de centros de datos en San Agustín de Guadalix, siendo el único nuevo proyecto anunciado oficialmente por un operador internacional en el primer semestre del año.

Las zonas que acumulan la mayor parte de la oferta actual y futura siguen siendo los ejes A-1 y A-2, reflejo de la fuerte demanda de los hiperescaladores por estas ubicaciones. Sin embargo, la escasez de acceso a la energía hasta 2026 en el eje A-2 está provocando que operadores e inversores busquen otras ubicaciones con energía asegurada a corto y medio plazo.

En este sentido, los grandes proveedores de la nube o hiperescaladores (Google, Microsoft, IBM, AWS u Oracle) actualmente concentran la demanda por sus necesidades a corto plazo y la falta de suelo adecuado para su expansión.

En 2022, Google anunció su presencia en algunos de los centros de datos operativos más importantes de la capital, situados en Alcobendas, Julián Camarillo y Alcalá de Henares. Mientras, Microsoft anunció hace meses el desarrollo de tres centros de datos en San Sebastián de los Reyes, Algete y Meco. Se estima que el primero estará operativo en 2025.

Por su parte, en julio de 2023, IBM inició el despliegue de una Región Cloud Multi-Zona en Alcobendas (Data4), Las Rozas (NTT), y Julián Camarillo (Interxion), que albergará a más de 600 clientes. Además, aunque Amazon Web Services está completando el desarrollo de su región cloud con tres centros en Aragón, se aloja como inquilino en al menos dos centros en Alcobendas, y Julián Camarillo.

En cuanto a Oracle, anunció en 2022 que lanzará Oracle Cloud Madrid en colaboración con Telefónica para dar servicio en la nube a los 27 países de la UE. Esta región es la primera a nivel europeo, y la siguiente región ‘cloud’ estará situada en Alemania.

Entre los principales proyectos de centros de datos en desarrollo en la zona centro, destaca el de CyrusOne, cuyo edificio de dos plantas tendrá una capacidad de 18 MW IT y será el primer centro de datos de España que contará con una certificación Breeam.

A ello se añade el ya mencionado campus de Data4 en San Agustín de Guadalix, con una potencia total de 80 MW IT, compuesto por cuatro edificios con una capacidad de 12 MW IT cada uno. También prevé finalizar la construcción del tercer edificio del campus de Alcobendas a finales de 2024.

Iron Mountain pretende alcanzar los 79 MW en su centro de datos situado en San Fernando de Henares. La primera ampliación de 20 MW se encuentra en las fases finales de diseño, y su finalización está prevista para 2024.

A su vez, Nabiax inició en mayo las obras de ampliación de su centro de Alcalá, que alcanzará los 22,2 MW IT a finales de año, y contempla tres ampliaciones más de 15, 15 y 7 MW IT. Su objetivo es superar los 100 MW IT en los próximos años.

Pasando a Form8tion, participada por Thor Equities, ha iniciado la construcción de la primera fase del Campus ‘Madrid One’, que ofrecerá hasta 24 MW IT de capacidad y estará operativo a finales de 2024. El campus contará con más de 100 MW.

En su caso, Merlin Properties prevé inaugurar a finales de año su centro de datos en Getafe, que alcanzará los 20 MW IT de capacidad, y Microsoft tiene planes para el desarrollo de sus propios centros de datos en tres ubicaciones distintas de la capital.

Centros de datos en Barcelona

Aunque Barcelona sigue por detrás de Madrid, el interés de operadores e inversores es cada vez mayor. Con la Estación de Aterrizaje de Cables de Barcelona, la ciudad se ha convertido en uno de los puntos mejor conectados del sur de Europa.

En total, existen 13 centros de datos, que suman una capacidad de 20 MW IT, si bien en el futuro ascenderá hasta los 165.

La puesta en servicio del centro de datos EdgeConnex ha aumentado significativamente el suministro desde 2022, que se encontraba en 12 MW IT.

Por otro lado, destaca el anuncio de la adquisición de una parcela de 15.000 m² por parte de Global Technical Realty a finales de julio en el Parc de l'Alba, Cerdanyola del Vallés, con potencial para albergar un nuevo centro de datos con capacidad de hasta 16 MW IT.

El campus del centro de datos de AQ Compute, situado también en Parc de l'Alba., alcanzará una potencia de 50 MW IT.

Cabe apuntar, en este sentido, que aunque más del 70% de la oferta actual se sitúa entre el centro de la ciudad y el aeropuerto, pero la nueva oferta se concentra en la zona noreste, pudiendo convertirse Cerdanyola en la próxima ubicación clave por disponibilidad de suelo, suministro eléctrico, conectividad y actividad empresarial.

Entre los proyectos destacados, también se encuentra el de Merlin, con acceso directo a la Estación de Aterrizaje de Cables de Barcelona y una capacidad de 16 MW IT. La socimi tiene previsto inaugurarlo a finales de año.

En su caso, Equinix está invirtiendo 54 millones en su segundo centro de datos en la ciudad, con 16 MW IT, y cuya entrada en funcionamiento está prevista para el primer trimestre de 2024. Panattoni, por su parte, anunció en abril que invertirá 300 millones en la construcción del que será el segundo mayor campus de centros de datos de Cataluña, con 30 MW IT en la primera fase.

Además, el primer centro de datos de Interxion en Barcelona, situado en Sant Adrià, estará terminado en 2024 y alcanzará una capacidad de 15 MW.

Otros proyectos clave que pueden mencionarse en España son los tres centros de datos de Amazon Web Services en Aragón, interconectados entre sí, o el campus de Meta en Talavera de la Reina, considerado projecto de Interés Singular por el gobierno regional, así como el centro de datos de Merlin Properties en Arasur.

Destacan también el centro de datos de Aire Networks en Málaga, la iniciativa de Ingenostrum en Galicia o el proyecto del Ayuntamiento de Valencia para la puesta en marcha del primer gran centro de datos de la región.

El caso de Lisboa

El mercado de los centros de datos en Portugal está formado principalmente por espacios pequeños y microespacios de entre 200 y 1.000 m²

Sin embargo, la llegada de numerosos cables submarinos en los últimos años desde Norteamérica, Latinoamérica, África y Europa, han posicionado al país, y en concreto a Lisboa, como un punto estratégico.

Esto, sumado a su cobertura de telecomunicaciones, y sus fuentes de energía renovables, ha captado la atención de los operadores por desarrollar centros de datos de mayor tamaño, explican en Colliers. El interés se ha extendido por todo el país, como demuestra la adquisición por Horizon Equity del centro de datos de Covilha a Altice por 100 millones.

Sin embargo, la ciudad no está atrayendo el interés esperado por parte de los hiperescaladores y los principales operadores.

La capacidad instalada en Lisboa, de 16 MW IT, no ha variado en los últimos meses y sigue siendo la misma desde 2022. Se prevé que alcance los 116 MW IT con los próximos proyectos.

La región concentra más del 50% de los centros de datos de Portugal. Los principales operadores son Equinix, Altice y Colt, mientras que el resto de centros de datos son pequeños y de propietarios que operan su infraestructura.

La mayor parte de la oferta se encuentra en Braco de Prata y Prior Velho, pero Carnaxide será uno de los próximos clústeres de la ciudad.

Respecto a próximas iniciativas en Lisboa, Merlin Properties iniciará en 2024 el desarrollo de su proyecto insignia, y lo tendrá listo para entrar en servicio en 2025. Con 100 MW IT, contará con cinco edificios de centros de datos, dos de oficinas y edificios administrativos.

En febrero de 2022, Amazon Web Servicestambién anunció que desarrollaría un centro de datos en Lisboa, si bien la ubicación exacta y el tamaño del proyecto aún se desconocen. En cuanto a Ar Telecom, adquirió un terreno en Alfragide para un centro de datos y prevé invertir unos 10 millones en la primera fase, que estará operativa a finales de año.

Destaca igualmente el proyecto de Start Campus en Sines, cuya primera fase ofrecerá 15 MW TI . Una vez terminado, tendrá una capacidad de hasta 495 MW, con una inversión prevista de 3.500 millones.