En 2023, el sector logístico se mantendrá como uno de los favoritos de los inversores, debido a la creciente demanda y los elevados niveles de ocupación, según explican desde CBRE, aunque será difícil igualar los volúmenes de inversión de los dos últimos años. En cualquier caso, las expectativas son buenas debido a la gran demanda de espacio logístico y a la consolidación del e-commerce.

Se espera, eso sí, cierta desaceleración en la inversión en proyectos a riesgo, lo cual se explica por la incertidumbre por los costes de construcción, la escasez de suelo y las dificultades de financiación.

En este sentido, aunque la inmologística siempre se ha caracterizado por su resiliencia y seguirá siendo un foco de atracción de inversores, es innegable que este año va a verse afectada por la subida de tipos de interés.

A medio y corto plazo, las promotoras e inversores pueden esperar una subida de precios del suelo, principalmente en determinadas zonas con mayor demanda y capitales de provincia.

De cara a 2023, la falta de stock, la elevada demanda y el incremento de los costes de construcción harán que continúen aumentando las rentas, y no sólo en las principales plazas logísticas.

Las previsiones también apuntan a cierta estabilización en las rentabilidades prime, entre el 5% y el 5,2%.

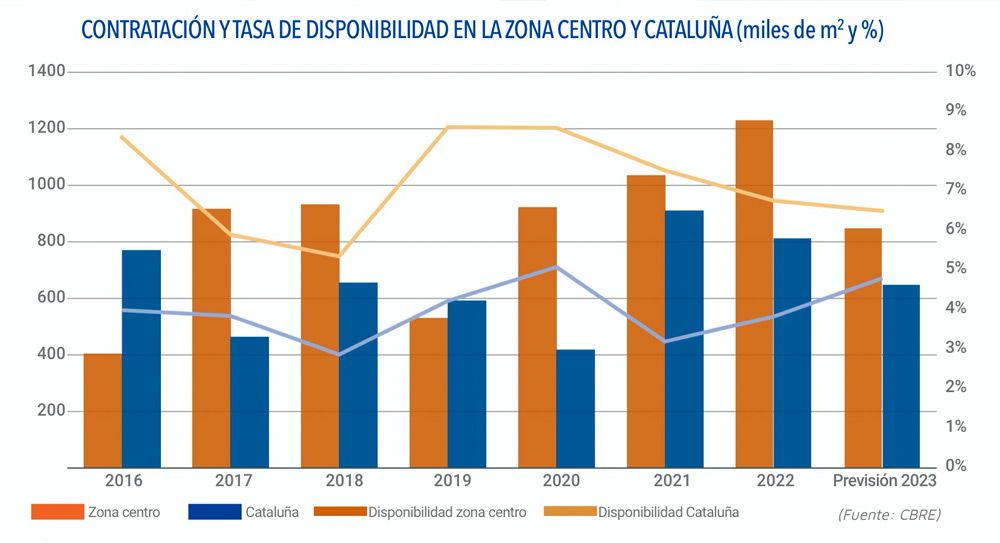

Además, aunque la demanda de espacio logístico registró un máximo histórico en 2022, la consultora prevé un descenso de la contratación en 2023 del 20% en Cataluña y del 30% en zona centro, ligado a la escasez de producto de calidad frente a una elevada demanda.

La oferta en construcción seguirá siendo elevada, con más de 1.500.000 m² a entregar en los próximos tres años entre ambas zonas.

Por zonas

En lo que se refiere a la zona centro, el 2023 ha comenzado con 998.000 m² en construcción, con entrega prevista en los próximos años, de los cuales un 58% está disponible. Se concentran fundamentalmente en el eje de la A-42 y en la A-2.

Es importante señalar, como bien apunta Savills, que la decisión de posponer el desarrollo de proyectos por la demora en la entrega de los materiales de construcción o el incremento de los costes ha generado un aumento significativo en la previsión de nueva oferta para 2023 y 2024.

Al igual que ha sucedido en 2022, es probable que algunos proyectos se retrasen en su finalización o, en algunos casos, los propietarios pospondrán el inicio de la construcción.

Por su parte, en Cataluña, la oferta en construcción en 2023 asciende a 449.000 m² de los cuales un 79% está disponible. La mayoría de los proyectos se encuentran en el Arco 2 y 3, y se han levantado a riesgo.

[sumario]Se espera cierta desaceleración en la inversión en proyectos a riesgo, por la incertidumbre en cuanto a los costes de construcción, la escasez de suelo y las dificultades de financiación”.[/sumario]

En general, la habitual falta de disponibilidad en esta zona seguirá impulsando los proyectos llave en mano, así como las naves multinivel, que permiten maximizar el uso del suelo.

En general, se espera que se mantenga un buen ritmo de contratación y las rentas seguirán aumentando debido a la escasez de producto, ajustándose la rentabilidad como consecuencia de la liquidez en el mercado.

En Valencia, Savills estima que la nueva oferta para 2023 se sitúa en casi 500.000 m², dato que se ha visto incrementado con proyectos aplazados de 2022. La distribución de dicha oferta se localiza en la zona norte y zona centro con un 46% en cada una, mientras que el 9% restante se sitúa en la zona sur.

En cuanto a otros focos logísticos como Zaragoza, Málaga, Sevilla o Bilbao, en la mayoría se espera una reducción de los proyectos a riesgo, en gran parte por los elevados costes de construcción, de modo que la demanda existente tendrá que competir por los escasos proyectos que se vayan desarrollando.

Cabe apuntar que ante el panorama actual, Aragón Plataforma Logística espera reforzar en 2023 su oferta de nuevas parcelas de grandes dimensiones, para adaptarse a la demanda existente en el mercado logístico.

[sumario]La decisión de posponer proyectos por la demora en la entrega de materiales o el incremento de costes ha generado un aumento significativo en la previsión de oferta para 2023 y 2024 en la zona centro”.[/sumario]

La entidad ha cerrado 2022 con la puesta en marcha de la segunda ampliación en Plaza, que ofrecerá una nueva superficie de 2.400.000 m², y la que será la nueva Plataforma Logística en Zuera, que pondrá en el mercado 1.500.000 m² en parcelas urbanizadas entre 2024 y 2025.

En su caso, la Junta de Andalucía tiene previsto invertir 185 millones de euros hasta 2030 en el desarrollo logístico de la región. El próximo Plan Estratégico de la Red Logística de la región permitirá desarrollar nuevos suelos para conseguir 500 hectáreas más de suelo destinadas a áreas logísticas.

Todo esto demuestra, a su vez, la importancia de la colaboración público-privada. Es primordial que desde la Administración faciliten el desarrollo de proyectos logísticos y apuesten por mejorar las conexiones y accesos de los principales polos del país.

Entre las tendencias de futuro que creen que pueden afectar a la evolución de la inmologística en España, los inversores continuarán incorporando consideraciones ESG en todas las fases del ciclo de vida de los activos inmologísticos.

La sostenibilidad en los proyectos logísticos ya es una exigencia tanto para los fondos inversores, como para los inquilinos, aunque ahora ganan también importancia las necesidades relacionadas con el compromiso social y de buen gobierno.

Otro de los retos clave está relacionado con la automatización y robotización, impulsados en gran medida por el e-commerce, al multiplicarse el número de pedidos y la rapidez con la que debían atenderse.

Por otro lado, la falta de mano de obra ante la apertura de una instalación es uno de los aspectos que más preocupa a las empresas. Por ello, se hacen necesarias estrategias para mejorar el bienestar de los empleados en sus puestos de trabajo.

Madrid, clave para los centros de datos

En otro orden de cosas, tras un año 2022 de en récord, la demanda para la inversión en centros de datos se mantendrá en niveles históricamente altos para 2023.

[sumario]Los inversores continuarán incorporando en 2023 consideraciones ESG en todas las fases del ciclo de vida de los activos inmologísticos”.[/sumario]

La Asociación Española de Centros de Datos, SpainDC, aspira a convertir a España en el hub de interconexión del sur de Europa, aprovechando la situación geográfica de la Península Ibérica, y el papel predominante de la Comunidad de Madrid en el sector.

De hecho, España recibirá en los próximos cinco años cerca de 7.000 millones de euros de inversión directa, de los que más del 70% llegarán a la Comunidad de Madrid, al ser la región con más presencia de centros de datos.

La potencia instalada alcanzará los 621 MW en 2026, acercándose así a los principales mercados europeos: Franckfurt, Londres, Ámsterdam y París.

Los principales desafíos a los que se enfrenta el sector para asegurar su desarrollo, explican desde SpainDC, pasan por una regulación energética que facilite la operativa de estas instalaciones, la mejora de las infraestructuras de telecomunicaciones o la necesidad de una estrecha colaboración con las administraciones públicas.