El comercio de la zona está expuesto a las variaciones del mercado del crudo.

El comercio de la zona está expuesto a las variaciones del mercado del crudo.

Las perspectivas sobre el comercio entre Asia y África occidental están mejorando, pero aún queda mucho camino por recorrer. De hecho, las tasas de carga se han estabilizado solamente después de que las navieras se echaran atrás en sus planes de aumentar la capacidad en las rutas, tal y como recoge el último informe de Drewry.

En concreto, el tráfico de contenedores desde el continente asiático ha crecido a un ritmo del 7% en el tercer trimestre, lo que supone el mayor aumento desde finales de 2014, que llega tras el del 3% en el segundo trimestre, que ha marcado el primer incremento en más de dos años.

Hasta septiembre, el movimiento de contenedores ha repuntado un 3,2%, superando los 900.000 TEUs. Teniendo en cuenta las nefastas cifras alcanzadas habitualmente en esta ruta, incluso si la tasa de crecimiento se mantuviera durante el resto del año, los volúmenes seguirían estando por debajo de los de 2012 en aproximadamente 1,2 millones de TEUs.

El comercio está expuesto a las variaciones del mercado del crudo, ya que los principales países exportadores de África occidental, como Nigeria o Angola, dependen en gran medida de estos ingresos para financiar sus importaciones. El avance del tráfico de contenedores en 2017, por tanto, puede ser atribuido en parte al crecimiento de este mercado.

En esta coyuntura, las perspectivas para 2018 parecen similares a las de este año, aunque ligeramente mejores. Los flujos de contenedores seguirán estando vinculados al comercio del petróleo, excesivamente volátil, mientras las economías de la zona, sigan siendo tan sumamente dependientes de este producto.

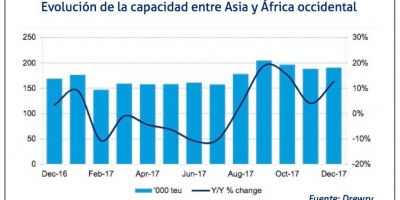

Aumento de la capacidad

Desde agosto, las navieras que operan en estas rutas han tratado de introducir capacidad adicional en el mercado para mejorar los volúmenes y las tasas de carga. Así, Maersk Line y CMA-CGM han puesto en marcha de nuevo el servicio conjunto WAX2/FEW5, suspendido en febrero, que se ofrecerá de forma quincenal.

Además, el operador danés ha lanzado el nuevo FEW7, que opera con 11 portacontenedores de 4.000 TEUs a través del Canal de Suez con escalas en el Mediterráneo y Oriente Medio. Mientras, Cosco y Gold Star han realizado varias rotaciones con la conexión WAX5/FA3 entre el Lejano Oriente y las regiones de Sudáfrica y África occidental, que ha sido cancelada por su efecto en las tasas de carga, con un descenso del 25%.

En el caso de MSC, ha suspendido la escala en el puerto sudafricano de Durban que realizaba con su servicio África Express, en el que utiliza buques de 13.000 TEUs, lo que supone que toda esta capacidad va dirigida actualmente a África occidental.

Como resultado, la capacidad total efectiva ha crecido un 15% entre agosto y septiembre, aunque posteriormente ha disminuido ligeramente por la cancelación de la ruta de Cosco y Gold Star. Teniendo en cuenta los calendarios publicados por los diferentes operadores, se incrementará en total un 13% en 2017.

Si bien es cierto que las expectativas respecto a la demanda han mejorado, hay pocas razones para pensar en un gran incremento en los volúmenes hacia África occidental a lo largo de 2018. Para la consultora, las navieras deberían ser más prudentes y no tratar de aumentar su capacidad de golpe en el futuro.