La fragmentación del orden político mundial está cambiando conceptos clave como quién compra qué a quién. La mayor diversidad de socios comerciales ofrece ahora cierta esperanza de poder mejorar los desequilibrios existentes en el comercio de contenedores, causados en gran parte por la creciente dependencia de China como la llamada fábrica del mundo.

Según refleja un reciente informe de Drewry, desde 2010, Asia ha sido la única región exportadora neta, y sus necesidades de contenedores vacíos no han hecho más que aumentar en este siglo, con la única excepción de 2009, cuando la crisis redujo el tráfico de contenedores.

En 2021, en plena pandemia, se elevó el desequilibrio a nuevas cotas, con unos 40 millones de TEUs procedentes de la importación reubicados para su envío a zonas de de exportación. El desequilibrio se redujo en 2022, pero siguió siendo el segundo más alto registrado.

Solamente Europa, América Latina y Asia Meridional están cerca de alcanzar un equilibrio entre las importaciones y exportaciones. En el caso de Norteamérica y África, importan aproximadamente 2,5 veces más contenedores cargados de los que exportan, lo cual resulta ineficaz, costoso y poco respetuoso con el medio ambiente.

Desde la consultora, calculan que el transporte de contenedores vacíos supone un coste de al menos 16.000 millones de dólares al año. En un escenario ideal, cada región tendría una distribución equitativa de los contenedores que entran y los que salen, pero la creciente desigualdad entre los centros de fabricación y consumo ha aumentado el riesgo de escasez de contenedores para los exportadores netos, como Asia, así como el coste del almacenamiento y reposicionamiento de los contenedores vacíos.

Es lógico, por tanto, que cualquier inversión del proceso reduzca el desequilibrio de contenedores y las ineficiencias y costes asociados. El movimiento China+, nacido de las guerras comerciales, la pandemia y la volatilidad geopolítica podría infundir una mayor solidez a la cadena de suministro si logra un mejor equilibrio entre la producción y el consumo.

En este sentido, el proceso para la relocalización de los contenedores ya está en marcha, como muestran los datos de exportación de contenedores de la Gran China. A medida que los cargadores occidentales han tratado de reducir su dependencia de China, el país también ha diversificado su base de clientes para las exportaciones.

Teniendo en cuenta los principales socios de exportación de contenedores de China, las tasas de crecimiento anual más rápidas desde 2017 han sido en las líneas a Corea del Sur, Malasia, Brasil y Vietnam, todos ellos socios con los que mueve volúmenes relativamente bajos, al menos por ahora.

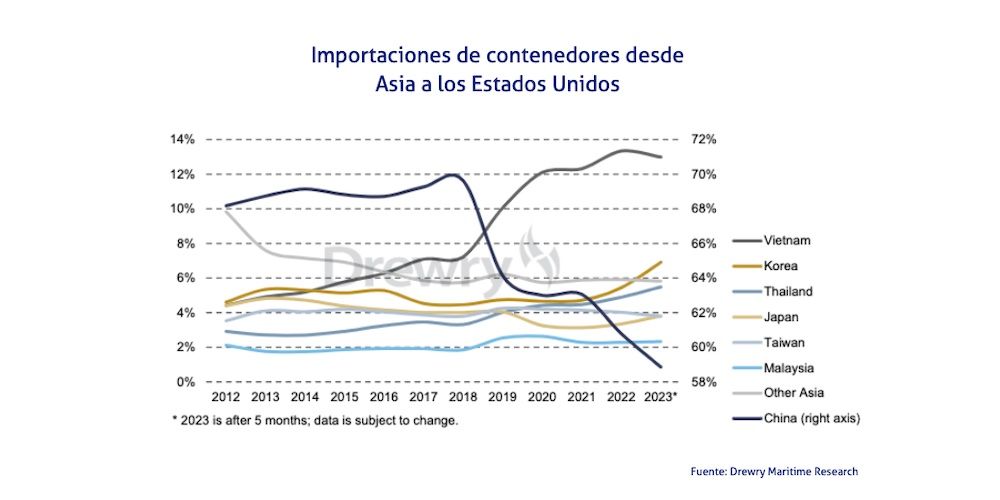

Cabe apuntar que la cuota de China en las importaciones estadounidenses de contenedores procedentes de Asia ha caído drásticamente desde que estalló la guerra comercial en 2018, pasando del 69% en 2017 al 59%, con datos de mayo de 2023. No obstante, siguen vinculados entre sí por el enorme volumen del comercio bilateral de contenedores, que supera con creces el de cualquier otra asociación.

De hecho, un debilitamiento del comercio entre China y EEUU no significa necesariamente que se reduzcan los volúmenes transpacíficos entre ambas zonas o los desequilibrios en los contenedores, pues parte del comercio de exportación simplemente se sustituirá por otro país dentro de Asia. La otra opción es que, en lugar de ir directamente a Estados Unidos, las cargas se envíen primero a Canadá o México, antes de cruzar la frontera.

En cualquier caso, esto tampoco mejorará el desequilibrio, pues aunque China no preste a Estados Unidos el mismo servicio que antes, sí lo hace de forma indirecta. Tal y como están las cosas, es improbable que la relocalización de algunas de las exportaciones chinas de contenedores mejore significativamente los desequilibrios, ya que no variarán en gran medida los ratios regionales de producción/consumo.

Para que la situación mejore, tendrá que producirse un cambio radical en las fuentes de aprovisionamiento cercanas y, en general, un mayor equilibrio de las importaciones y exportaciones en todas las regiones. Mientras la situación no cambie, es casi inevitable que la manipulación de contenedores vacíos siga aumentando.

La conclusión de Drewry es que un mundo con una base manufacturera más diversa contendría, o detendría, el costoso aumento del reposicionamiento de contenedores vacíos en las grandes rutas Este-Oeste, que cuesta miles de millones de dólares al año. El proceso está en marcha, pero el dominio exportador de China durará muchos años.